רגולציית מיסוי הרכב בישראל נוטה להתקדם ולהתעדכן באיטיות רבה, מה שלא מפתיע אם לוקחים בחשבון ששיטת מיסוי הרכב הקיימת מניבה למדינה הכנסות עשירות וצומחות. לפיכך ההתייחסות של הרגולטורים אליה היא בבחינת "לא מחליפים סוס מנצח". אלא ששוק הרכב בישראל ובעולם עובר כיום שינויים מהירים לנוכח הכניסה המואצת של כלי הרכב החשמליים, ורגולציית מיסוי הרכב, שרובה נקבעה לפני יותר מעשור, לא מותאמת לשינויים.

● בעלי רכב חשמלי? החוק שיחייב אתכם בתשלום על כל ק"מ יוצא לדרך

● זינוק של 40% במסירת המכוניות החשמליות: זו המדינה המובילה בשוק

אחת הדוגמאות הבולטות היא מס "שווי השימוש ברכב צמוד", שנועד למסות את מרכיב השימוש ה"פרטי" שעושה העובד ברכב שמעמיד לרשותו המעביד. שיטת חישוב שווי השימוש חוגגת בקרוב 14 שנה, שבמהלכן היא הצליחה להכפיל כמעט את הכנסות המדינה בסעיף הזה לכ-5 מיליארד שקל בשנה. אולם כשהיא נהגתה כמעט לא היו כלי רכב חשמליים בישראל, וכיום, כשהשוק הפרטי עובר לחשמל בקצב מואץ, המס הזה יוצר שלל עיוותים - החל מתמריץ שלילי של העובדים לעבור לרכב חשמלי וכלה בגביית יתר ממקבלי הרכב הצמוד.

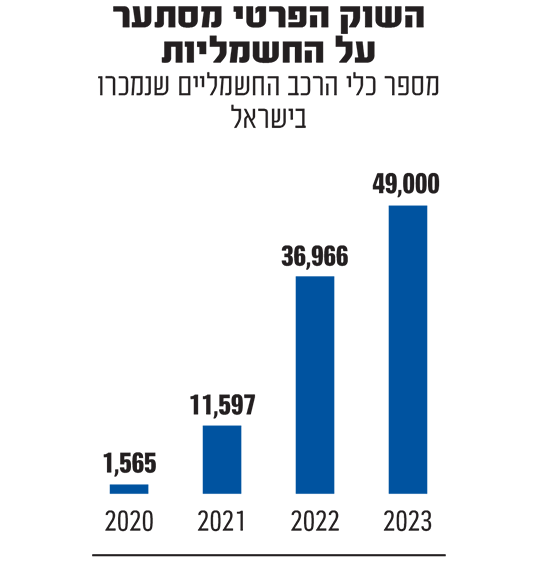

התוצאה היא שבשנת 2023, שהייתה שנת שיא בפלח הרכב חשמלי עם כ-50 אלף מכירות, רק אחת מכל עשר רכישות של ציי הרכב הייתה של רכב חשמלי. בקרב הלקוחות הפרטיים, לשם השוואה, היחס הזה היה אחת לארבע.

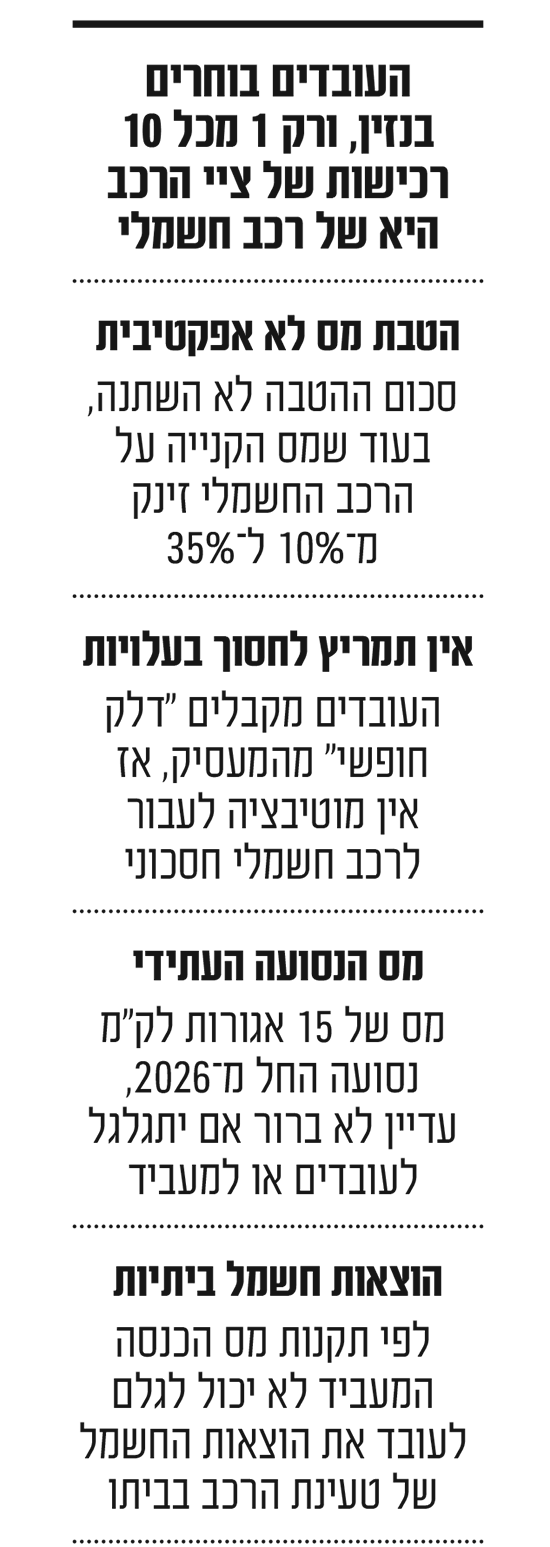

מס הקנייה זינק, סכום ההטבה לא

ההיענות של הציים נמוכה למרות שרוב המעסיקים בישראל מציעים לעובדים שזכאים לרכב צמוד אפשרות לבחור דגמים חשמליים, לצד דגמים שצורכים דלק (בנזין, היברידיים ופלאג אין). חלקם אף מעניקים תמריצים כספיים לעובדים שעוברים מבנזין לחשמל.

אחת הסיבות העיקריות להסתייגות של הציים היא אותו מס "שווי השימוש ברכב צמוד", שמחושב על-פי 2.48% ממחיר המחירון של הרכב כחדש. כלומר, אם הרכב עולה כחדש 100 אלף שקל, ייזקף לחובת העובד בגינו מס של 2,480 שקל בחודש.

מאז ינואר 2022 מעניקה המדינה תמריץ לעובדים שבוחרים ברכב חשמלי, בדמות הפחתה של 1,200 שקל בחודש ממס שווי השימוש (כיום 1,260 שקל). בפועל, ההטבה הזו איבדה את האפקטיביות שלה במהירות. כשנקבע גובה ההטבה, מס הקנייה על רכב חשמלי עמד על 10% בלבד, ומאז הוא זינק בעקבות שתי העלאות ל-35%, ויחד עימו זינק גם שווי השימוש שמשלמים העובדים, שמבוסס כאמור על אחוז קבוע ממחיר המחירון הרכב.

בינואר 2025 צפוי מס הקנייה לזנק ל-45% לכל הפחות, ומחירי כלי הרכב החשמליים ירשמו עוד זינוק. בשורה התחתונה השווי הריאלי של אותה "הטבה" נשחק בעשרות אחוזים מבלי שהמדינה תטרח לעדכן אותה. יתר על כן, על-פי תקנות מס הכנסה, המעביד לא יכול לגלם לעובד את הוצאות החשמל של טעינת הרכב ממטען בביתו הפרטי, כך שאותה "הטבה" נשחקת בעוד כמה מאות שקלים לחודש.

העדפת היברידיים, עידוד עקיף לצריכת דלק

סיבה נוספת לחוסר האפקטיביות של הטבת שווי השימוש לרכב חשמלי היא שהעובדים יכולים לקבל הטבה, בשיעור מופחת, גם על כלי רכב עם הנעת הייבריד ופלאג-אין. אלה כלי רכב פחות "ירוקים" אבל הרבה יותר שימושיים בכל הנוגע לטווח הנסיעה, בשל היעדר תלות בעמדות טעינה. רכבי פלאג-אין נהנים כיום מהטבה חודשית של 1,050 שקל בשווי השימוש, בעוד שכלי רכב היברידיים נהנים מהפחתה של 530 שקל. כלומר מבחינת העובד היתרון הכלכלי של הטבת שווי השימוש על רכב חשמלי פחות משמעותית.

נזכיר כי אחת המוטיבציות המרכזיות לעבור לרכב חשמלי היא חיסכון בעלויות השוטפות, בעיקר בדלק. אלא ששיטת שווי השימוש הנוכחית מעודדת נסועת יתר בציים ואדישות של בעלי הרכב הצמוד למחירי הדלק הגבוהים. רוב בעלי הרכב הצמוד בישראל מקבלים מהמעביד הטבת "דלק חופשי", שכמעט לא מוגבלת בקילומטרים. כלומר, גם כשמחירי הדלק נוסקים בעשרות אחוזים, לעובדים אין מוטיבציה לעבור לרכב חשמלי, אלא אם המעביד יוצא מגדרו כדי להעניק להם תמריצים כמו בונוסים, מימון עלויות הטעינה וכדומה.

מס הנסועה מספק מוטיבציה שלילית

מוטיבציה שלילית נוספת למעבר של נהגי ציים לרכב חשמלי מספק "מס הנסועה" העתידי, שנמצא בשלבי חקיקה מתקדמים לקראת אישורו בכנסת. מדובר על מס בגובה של 15 אגורות "בלבד" לקילומטר נסועה, שיוטל על רכב חשמלי החל מ-1 בינואר 2026. אולם בהתחשב בכך שהנסועה השנתית הממוצעת של מקבלי רכב צמוד כפולה כמעט מזו של רכב בבעלות פרטית, די ברור שמקבלי הרכב הצמוד הם אלה שיישאו בעיקר הנטל של המס החדש. כלומר, הם עתידים לשלם בסביבות 5,000 שקל בשנה, במקום כ-2,500 ברכב בבעלות פרטית.

העלות העתידית הזו טרם מופנמת בחוזי העבודה של העובדים בישראל, ואין שום ודאות שהמעבידים יסכימו "לספוג" את עלויות מס הנסועה במלואן או בחלקן, למרות שהם חוסכים בהוצאות הדלק.

יתר על כן, מס הנסועה הוא בבחינת "צ'ק פתוח" לאוצר, בזכות סעיף שמאפשר עדכון שנתי כמעט לא מוגבל בגובהו, כך שהעלויות העתידיות של המס עשויות להיות גבוהות אף יותר. למותר לציין כי עלות מס הנסועה, אם אכן תגולגל בחלקה או במלואה על העובדים, תשחק עוד יותר את "הטבת שווי השימוש" של הממשלה לרכב.

המס מותאם לעלויות השוטפות של רכבי בנזין

המכשול הגדול ביותר בשיטת שווי השימוש הנוכחית על רכב חשמלי הוא גביית יתר. כאמור, מס שווי השימוש החודשי, בגובה 2.48% ממחיר הרכב כחדש, תוכנן בתחילת העשור הקודם בהתאם למבנה העלויות השוטפות של רכבי בנזין: דלק, טיפולים תקופתיים תכופים, אגרות, ביטוחים וכו'. אבל ברכב חשמלי העלויות השוטפות נמוכות משמעותית: המחיר לקילומטר בטעינה ביתית נמוך כמעט פי שישה מהמחיר לקילומטר של רכבי בנזין, האגרה השנתית נמוכה משמעותית (בינתיים), עלויות הטיפולים נמוכות דרמטית וכו'. כלומר, עובדים עם רכב חשמלי צמוד משלמים למדינה שווי שימוש שמבוסס על העלויות הגבוהות של רכב בנזין יקר ומזהם, מינוס אותה "הטבה" שנשחקה משמעותית.

בשורה התחתונה, הרגולציה הנוכחית של שווי השימוש מיושנת, לא מתאימה למציאות ולא מעניקה מוטיבציה למעבר לרכב חשמלי בציי הרכב, שאחראים לכמעט שליש מרכישות הרכב החדש בישראל.

די ברור שבלי ציי הרכב אין סיכוי שתושג המדיניות המוצהרת של הממשלה לעבור ל-100% רכישות חשמלי עד סוף העשור. אבל בינתיים המדינה ממשיכה לגבות כ-5 מיליארד שקל בשנה ממס שווי שימוש, עם בונוס של עוד כמה מיליארדים מבלו על בנזין מזהם, שציי הרכב הם צרכנים "כבדים" שלו. אז מבחינת המדינה זה בהחלט WIN.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.