"עד אחרי הצבא לא היה חיבור טוב ביני ובין מספרים, אבל היום זה מה שאני עושה", מעיד על עצמו אופיר חמו. זה לא מנע ממנו לאתגר את עצמו ולסיים תואר במינהל עסקים עם התמחות במימון: "התחום הכלכלי תמיד משך אותי והתעניינתי בשוק ההון. כדי לעסוק בתחום הזה צריך תשוקה", הוא אומר.

● ראיון | מנהל ההשקעות שמסביר: אלה המניות היקרות ואיפה ההזדמנויות בשוק

● ראיון | המומחה שבטוח: הכסף ימשיך לזרום לאפיקי ההשקעה הללו

חמו הוא סגן מנהל סקטור נכסי לקוחות וייעוץ בבנק מזרחי טפחות, פעיל בשוק זה 20 שנה, כיהן כמנהל תחום ניירות ערך וייעוץ וכמנהל נכסי לקוחות בבנק אגוד. כמי שפעל בשוק גם לפני המשבר הכלכלי העולמי של שנת 2008, חמו מכיר מציאות של ריביות גבוהות. "לפני 2008, אג"ח ממשלתית נסחרה ב־6% והיו אנשים שחיפשו הרפתקאות וריביות גבוהות יותר. אחר כך הגיע עידן הריבית האפסית ואנשים השאירו את הכסף בעו"ש, לא עניין אותם ריביות באג"ח ממשלתיות ופיקדונות. עכשיו אנחנו נמצאים במציאות אחרת לגמרי. בשנתיים האחרונות השוק עבר תהפוכות מטורפות. היום תגיד ללקוח קח 6% ויותר ל־10 שנים - אני חושב שהוא חותם על זה".

אבל חמו סבור שצריך לפעול עכשיו, כיוון שהריביות לא יישארו גבוהות לזמן רב. "העוגן היום בתיקים זה אג"ח, יש הרבה עם מה לעבוד ברמות סיכון נמוכות יותר מאשר באפיק המנייתי. אפשר לקחת היום את הריביות הקיימות ולקבע קדימה ריביות של 5% ויותר באג"ח קונצרניות בדירוג גבוה. בתחילת 2023 המק"מים (מלווה קצר מועד של בנק ישראל, שמהווה תחליף לפיקדון בנקאי, נ"א) נסחרו ב־4.7%, מי שהשכיל לקבע את התשואה הזו באותם ימים עשה יפה מאוד. היום המק"מים נסחרים בתשואה של 4%".

ומה לגבי הרכיב המנייתי?

"הפוטנציאל הגדול נמצא שם ותלוי בהתפתחויות הטכנולוגיות, בחדשנות. אנחנו חיים בעידן של קפיצה טכנולוגית מטאורית שמשנה את העולם, אבל זו ריצה למרחקים ארוכים וצריך סיבולת, כי התנודתיות בתחומים האלה מאוד מאוד גבוהה. הבסיס צריך להיות המדדים הגדולים, כשהשוק האמריקאי ימשיך להיות מרכיב מהותי בחשיפה המנייתית גם ב־2024, ואיתם אפשר לשלב גם חלומות כמו פיתוחים טכנולוגיים".

תעודת זהות

אופיר חמו

אישי: בן 45 , נשוי ואב

ל- 3, גר בפתח תקוה

מקצועי: סגן מנהל

סקטור נכסי לקוחות

וייעוץ בבנק מזרחי

טפחות. בעבר שימש

כמנהל נכסי לקוחות

וייעוץ בבנק אגוד

עוד משהו: חובב

רכבים ונהיגה, נהג

את מסלול המרוצים

בגרמניה Nurburgring

חמו מזכיר בין היתר "הנדסת גנום, ייעול תהליך של יצירת אנרגיה סולארית באמצעות תאי סיליקון, הנעה בתאי מימן, תרופות הרזיה ולסרטן, התפתחות ה־AI. יש כל כך הרבה תחומים שכאשר הטכנולוגיה תפרוץ זה יפתח אין סוף הזדמנויות. מי שישכיל לשלב את זה בשיעור מסוים בתיקים, יראה תשואה לא רעה. יש בקנה פיתוחים טכנולוגיים בתחומים שונים שאם וכאשר יגיעו לבשלות יהוו פריצות טכנולוגיות חדשות משנות מציאות".

בחירות - פקטור חיובי

שוקי המניות בעולם המערבי עולים בחדות, המדדים בוול סטריט, באירופה וביפן בשיאי כל הזמנים. גם בישראל, למרות השנה האחרונה וביצועי החסר, המדדים כמעט בשיא.

מה להערכתך צפוי הלאה?

"הקרקע נראית מאוד נוחה למשקיעים, לפחות לשנה הקרובה. זו תקופה מאוד מעניינת לנהל תיקי השקעות. תוצאות החברות בארה"ב מדהימות, כשבעונת הדוחות האחרונה רובן הכו את התחזיות. בפרט תחום השבבים עלה על כל תחזית אפשרית. ההתפתחויות הטכנולוגיות יכולות לקחת את השווקים להמשך שיאים חדשים, השאלה כמה מהר זה יקרה. יש הזדמנויות מטורפות בעולם, כשמה שקורה בשני העשורים האחרונים בתחום הטכנולוגיה משנה את העולם.

"בנוסף, אי אפשר להתעלם משנת הבחירות בארה"ב. ההיסטוריה מראה שהתנודתיות לפני הבחירות עולה ואחר כך יש יציבות בשווקים, כשהתוחלת חיובית. אך זה כמובן לא מחייב שכך יקרה גם הפעם".

מה יכול לעשות מי שחושש שהשוק יקר מדי?

"הטכנולוגיה תמשיך להוביל את השווקים. הסנטימנט חיובי ויש הבעת אמון בשווקים. מצד שני, כל דבר שיהווה הפתעה שלילית, בטח כשהמכפילים גבוהים, יכול להוות מכה כואבת, ולכן כדאי לשלב גם חשיפה למדדי משקל שווה ומניות קטנות יותר כמו מדד ראסל 2000".

מה לגבי ישראל?

"האי ודאות נמשכת, בעיקר לגבי תוכנית 'היום שאחרי המלחמה' בעזה, התפתחות אפשרית של הלחימה בצפון והמצב הפוליטי בישראל לאחריה. השפעת המלחמה על הגירעון התקציבי תעמיק ככל שתתארך, ומתווספת לכך הורדת דירוג האשראי. למרות כל האיומים, קשה להתעלם מהעובדה שהשוק המקומי זול ביחס לשוקי העולם, ובראייה לטווח הבינוני-ארוך ההשקעה בו תשתלם.

טק, תקשורת וצריכה

כשאנחנו מבקשים מחמו להרכיב תיק השקעות, הוא מציין כי "רובנו לא משקיעים ספקולטיביים ולכן חלק הארי של התיק צריך להיות מושקע באיגרות חוב, כי הריביות גבוהות. באפיק המנייתי הכסף צריך להיות מושקע בעיקר בארה"ב, כי שם טמונות ההזדמנויות המרכזיות היום, ובישראל לנוכח ביצועי החסר. עד 20% יכולים ללכת לאסיה ואירופה, ובשוליים אפשר לאסוף חלומות".

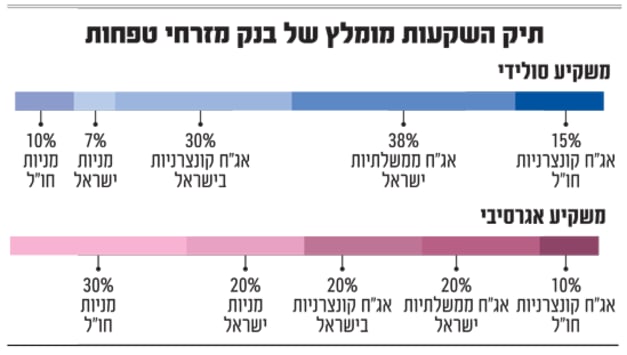

למשקיע הסולידי חמו מרכיב תיק הכולל 10% מניות בחו"ל ו־7% במניות בארץ, עוד 38% מהתיק באג"ח ממשלת ישראל, 30% באג"ח קונצרניות בישראל (50% באפיק צמוד מדד ו־50% בשקלי) ועוד 15% באג"ח קונצרניות בחו"ל.

עבור משקיע אגרסיבי, ההרכב שלו הוא 30% מהתיק במניות בחו"ל, 20% במניות בארץ, ובחלק האג"חי 20% אג"ח ממשלת ישראל, 20% קונצרניות בישראל (50% צמוד ו־50% שקלי) ועוד 10% באג"ח קונצרניות בחו"ל.

על אילו סקטורים אתה חיובי?

"ביצועי סקטור הבנקאות בארץ מתחילת המלחמה היו חלשים, לאור עלייה בהפרשות להפסדי אשראי ועל רקע הורדות ריבית צפויות. מניות הבנקים הן מראה של המשק הישראלי; כל עוד יש חשש מהפרשות גבוהות להפסדי אשראי בדוחות, לצד מגמת ריבית יורדת בהמשך השנה, לא רואים טריגר משמעותי לעלייה במניות הללו.

"מנגד, ענפי הבנייה והנדל"ן המניב בישראל מעניינים. התמשכות הלחימה וחוסר הוודאות לגבי סיומה מעיבות על הענף, אך להערכתנו הורדת הריבית בהמשך השנה לצד סיומה של המלחמה, יתנו ודאות ורוח גבית לתחום".

חמו מפרט כי "תחום הנדל"ן מושפע מהתחלות הבנייה שנמצאות בסוג של קיפאון. אבל כעת רואים שמתגבשים פתרונות להביא עובדים מחו"ל, סביבת הריבית צפויה לרדת. הנגיד אמנם לא רוצה לפתוח פערי ריבית מול כלכלות אחרות, אבל כשהריבית תרד זה יהפוך את הענף לאטרקטיבי".

מחירי הדיור יחזרו לעלות?

"שוק הנדל"ן למגורים חווה קיפאון מתמשך מתחילת המלחמה מהסיבות שהוזכרו. להערכתנו, הפגיעה בהיצע לצד הקלה בתנאי האשראי או המשכנתאות יובילו לעליית מחירי הדיור, כיוון שהביקוש לדירות לא התפוגג, אלא רק נדחה למועד מאוחר יותר".

חמו טוען כי "גם תחומי התקשורת וצריכה מחזורית בארץ יכולים להיות מעניינים, הן מבחינת תמחורים והן לנוכח פריסת תשתיות כמו 5G. רואים בדוחות חברות התקשורת שהמצב הפיננסי משתפר, חרף עליית הריבית ולמרות שהן ממונפות".

ומה בחו"ל?

"גם שם אנחנו פחות אוהבים את הבנקים, בטח אחרי הפרסומים על נפילות בתחום. מנגד, תחומי הטכנולוגיה, הבריאות, התקשורת והתשתיות מעניינים. אחרי בחירות (במקרה זה לנשיאות ארה"ב) תחום התשתיות בדרך כלל מקבל בוסט".

אופיר חמו ו/או חברות בקבוצת מזרחי טפחות ו/או בעלי עניין בה ו/או בעלי שליטה בקבוצה, עשויים להחזיק ו/או לסחור בניירות ערך המצוינים בכתבה. המידע המוצג בכתבה אינו מחייב את בנק מזרחי טפחות ואין לראות באמור משום המלצה לביצוע פעולות בניירות ערך. האמור אינו מהווה תחליף לייעוץ/שיווק השקעות המתחשב בצרכיו האישיים והמיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.