הכותבים הם יו"ר מיטב ניירות ערך, ומשנה למנהל השקעות גמל ופנסיה

הכספים המנוהלים על ידי הגופים המוסדיים בחיסכון ארוך הטווח צמחו בשני העשורים האחרונים באופן דרמטי. לכך תרם בעיקר העידוד שנותנת המדינה בדמות רפורמות שמחייבות חיסכון ותמריצי מיסוי. התוצאה היא הפקדות שוטפות של עמיתים בתוספת התשואה שמניבות הקופות שהזניקו את נכסיהן.

● למונייד מצליחה לצמצם הפסדים. אז למה המניה נופלת בכמעט 30%?

● יו"ר יוניטרוניקס לאחר האקזיט: "מצטער שלא הכנסתי את קרן פימי לפני 10 שנים"

נכון לדצמבר 2023 מנוהלים בחיסכון הפנסיוני כ-2.4 טריליון שקל. מתוך סכום זה כ-680 מיליארד שקל בגמל, השתלמות ופיצויים ועוד כ-1,150 מיליארד שקל בפנסיה (ותיקות וחדשות). כמו כן, בפוליסות בחברות הביטוח מנוהל סכום נוסף של כ-560 מיליארד שקל, כך שהגופים המוסדיים מנהלים יחד כ-2.4 טריליון שקל.

לשם השוואה, סך נכסי הגמל וההשתלמות בסוף שנת 2003 היו כ-189 מיליארד שקל, וסך נכסי קרנות הפנסיה עמדו באותה עת על כ-140 מיליארד שקל (אז בעיקר ותיקות). מדובר בגידול דרמטי של כ-460%. גם המשקל של החיסכון הזה בתוך סך הנכסים הפיננסיים של הציבור, שעמד לפני כ-20 שנה על 0.9 טריליון שקל, מגיע כיום לכ-5.1 טריליון שקל - עלייה בקצב שנתי ממוצע של כ-9%.

אפשרויות ההשקעה הקיימות לכספים המיועדים לזמן ארוך הן רבות ומגוונות: במוצרים סחירים - מניות, איגרות חוב ממשלתיות וקונצרניות, מט"ח; ובמוצרים לא סחירים כגון הלוואות, קרנות השקעה, תשתיות, נדל"ן וכו', בארץ וברחבי העולם.

אחד הכללים הבסיסיים בניהול השקעות הוא פיזור, פיזור ועוד פיזור: גיאוגרפי, ענפי, מוצרי (מניות או אג"ח, סחיר ו/או לא סחיר), מטבעי וכד'. לאירועים גיאו-פוליטיים וכלכליים יש השפעה רבה על אופן ההשקעה והגיאוגרפיה הנבחרת.

לנוכח הגידול המהיר בנכסים המנוהלים על ידי הגופים המוסדיים, אנו עדים בשנים האחרונות למגמה של יציאת הגופים להשקעות בחו"ל. זו מגמה שנובעת מהרצון לפזר, ומהידיעה שהשוק הישראלי הוא קטן למול הכספים האדירים שזורמים לגופים המוסדיים. זוהי מגמה מתמשכת לאורך שנים רבות והיא אף התגברה ביתר שאת בשנת 2023 כתוצאה מהטלטלה שפקדה את ישראל (החקיקה המשפטית ומלחמת חרבות ברזל) בשנה שחלפה.

יכולתם של המשקיעים המוסדיים לנתב את הכספים שבניהולם אל שוקי ההון הבינלאומיים באופן מושכל, גדלה באופן משמעותי לאחר שנבנתה במשך שנים.

יוצאים לחו"ל, מגדילים פוזיציה במט"ח

הגידול בחשיפה למניות מאפיין את החיסכון ארוך הטווח זה שנים. בגרף המצורף ניתן לראות שבשנים 2014-2008 החשיפה גדולה משנה לשנה אך עדיין הייתה נמוכה מ-30%. בשנים 2019-2015 החשיפה המשיכה לגדול אולם היא הייתה עדיין נמוכה מ-40%, ואילו מאז 2020 החשיפה גדלה ומגיעה כיום לכמעט 50%.

מאחר שאנחנו מנתחים את הנתונים הממוצעים בתעשייה, ניתן לציין שכיום ישנן קופות מסוימות בחיסכון ארוך הטווח (למשל בפנסיה במסלול עד 50) אשר מחזיקות במניות ברמה של יותר מ-60% - חשיפת שיא.

לכך תרמו הריבית הנמוכה עד אפסית אשר שררה בחלק ניכר מהתקופה, ובעיקר בין 2009 ל-2020, והיעדר חלופות השקעה מותאמות סיכון-סיכוי.

בחלוקה גיאוגרפית, משקל המניות בחו"ל גדל לעומת החשיפה המקומית - לפני עשור (2013) החלוקה הייתה כ-40% בחו"ל לעומת 60% בישראל, וכיום המשקלים הם 70% מול 30%, בהתאמה. לכך הובילו הצורך הטבעי בפיזור, והעלייה החזקה בהרבה בשוקי חו"ל בעשור וחצי האחרונים.

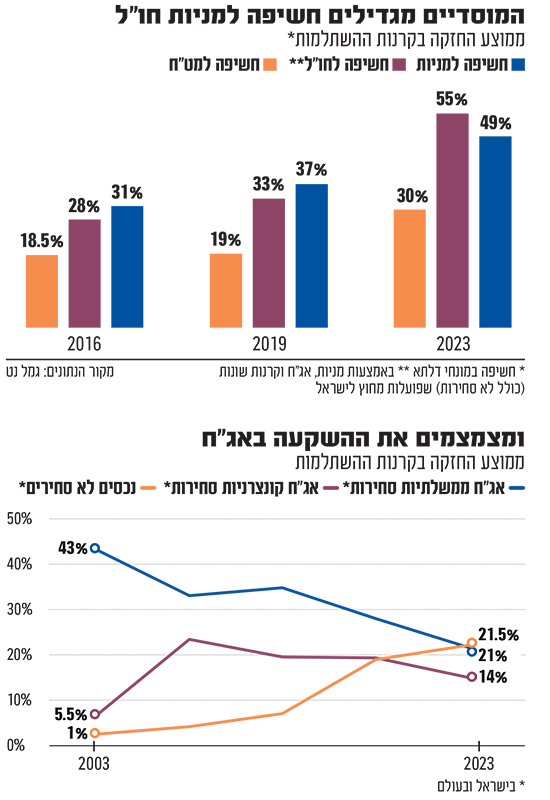

החשיפה הגוברת הזו לחו"ל חורגת מהרכיב המנייתי ומקיפה את כל אפיקי ההשקעה: אג"ח זרות, קרנות השקעה, תשתיות, נדל"ן מחו"ל וכו'. מחשיפה של 3.2% בלבד בשנת 2003 עלה שיעור החשיפות הממוצעות של הגופים המוסדיים ב-2008 לכ-6.5% מהנכסים, בשנת 2013 עמד הנתח כבר מעל 20%, ב-2018 חצתה חשיפה זו את ה-30% וכיום כבר נמצאת ברמה של כ-55%. נזכיר כי בשנתיים האחרונות, ובדגש על 2023, ניכרה התעניינות רבה מצד עמיתים במעבר למסלולי חו"ל, בדגש על מסלול S&P 500, שקיבלו כ-10 מיליארד שקל מהציבור, סכום בלתי נתפס.

היציאה להשקעות בחו"ל הגדילה באופן טבעי גם את הפוזיציה של המוסדיים בהחזקת המט"ח שלהם, אם באמצעות השקעה במניות, באג"ח, בקרנות השקעה, בנדל"ן וכד', במט"ח או באמצעות החזקת המטבע עצמו. אם בשנת 2003 החשיפה עמדה על 3.2% ובשנת 2008 החשיפה הממוצעת למט"ח עמדה על כ-9.5% מנכסים, הרי שכיום החזקה זו נמצאת מעל 30%. נתון זה כולל גם מסלולים מנייתיים מתמחים בחו"ל בעלי חשיפה של 100%. נציין כי בקופות הכלליות הממוצע של החשיפה למט"ח הוא כ-26%.

ההחזקה במט"ח משמשת את הגופים המוסדיים גם כהגנה מפני ירידות בשוקי המניות בארה"ב. כאשר השווקים בחו"ל יורדים בעוצמה, נרשם פיחות בדרך כלל בשער השקל, מה שממתן את הפגיעה בתשואת הקופות. ניהול החשיפה למט"ח נעשה כאפיק השקעה נוסף וניתן לגדר אותו או את חלקו. הגידור הוא בעצם קניית "ביטוח" מפני השפעת שינויים בשער החליפין, כשהעלות השנתית של הגידור נעה לרוב בטווח של 1%-2% מהסכום המגודר, תלוי בתקופה.

מה קרה באפיקי האג"ח והלא סחירים

אג"ח ממשלתיות - בעוד שאפיק האג"ח הממשלתיות הוא עוגן מרכזי בתיקי המוסדיים, הרי שחלקו במגמת ירידה לנוכח הגדלת הרכיב המנייתי עקב התשואות הגבוהות בהרבה של שוקי המניות בעולם. משיעור של כ-43% מסך הנכסים המנוהלים בשנת 2003, הוא התכווץ לכ-27% בשנת 2018 ואשתקד היווה כ-21%.

אג"ח קונצרניות - אחרי גידול ניכר בהשקעה של המוסדיים באפיק אג"ח החברות עד כ-23% מהנכסים ב-2008, בשנים האחרונות משקלו יורד בעקבות העלייה המטאורית במניות והגידול המרשים בנכסים הלא סחירים.

נכסים לא סחירים - כאשר בוחנים נכסים אלו צריך להתייחס להרכב שלהם. בתחום זה חלו תמורות משמעותיות בשני העשורים האחרונים, הן בעקבות הגידול בשווי הנכסים המנוהלים והן בהתמחות שנצברה בגופים המנהלים. בשנת 2003 לדוגמה, הנכסים הלא סחירים היוו כ-26.6% מהנכסים והיו מורכבים בעיקר מאג"ח לא סחירות (12.6%) ומפיקדונות (12.8%) שנוהלו במקביל לתחום הסחיר. מרבית החשיפה הייתה אז בארץ. לעומת זאת, ב-2023 שיעור הנכסים הלא סחירים עמד על 21.5%, אבל תמהיל הרכיב הזה נפרס הן גיאוגרפית והן על פני תחומים רבים ומגוונים (אשראי, תשתיות, קרנות השקעה, נדל"ן וכו').

לסיכום: החיסכון ארוך הטווח של הציבור הישראלי גדל בממדים עצומים ב-20 השנים האחרונות תודות לרפורמות חשובות שיישמה המדינה. במקביל חלו שינויים באופן שבו פועלים הגופים המוסדיים - ובעיקר מאז רפורמת בכר (2005) בכל הקשור להשקעות בישראל, בחו"ל ובכל אחד מאפיקי ההשקעה הסחירים והלא סחירים. במבט קדימה, החלק של המשקיעים המוסדיים לסוגיהם בנכסים הפיננסיים של הציבור ילך ויגדל, ולהערכתנו יגיע תוך שנים אחדות מ-50% כיום ל-60%, עם הקצאה ניכרת לשוק המניות העולמי.

אין לראות באמור המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.