אודות המשקיע האינטליגנט

הטור של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב". הטור יצא להפסקה של מספר חודשים לצורך כתיבת ספר, וכעת הוא חוזר במתכונת שבועית

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

קרנות סל שסוחרות באופציות על מניות בודדות משווקות עצמן בעזרת כמה מהתשואות הגבוהות ביותר שראיתי ביותר מ-30 שנה שבהן אני כותב על השקעות.

● ניתוח | מי שהגדיל חשיפה לחו"ל הרוויח בינואר: בתי ההשקעות שוב מעל הביטוח בגמל

● הבנק שמעריך: 65% מהמניות במדד 500 S&P עשויות לעלות השנה בשיעור דו ספרתי

השבוע, החברה מסן פרנסיסקו Kurv Investment Management, הבליטה תשואות שבין 11.3% ל־30.5% בשש קרנות הסל שלה, ואילו YieldMax, משפחה של כ־20 קרנות סל, פרסמה תשואות שבין 11.3% ל־94.9%.

איפה הבעיה? הייתם עשויים לחשוב שהתשואות האלה חוזות את ההחזרים בעתיד. זה לא המצב. ובעוד שהאופן בו הקרנות האלה מדווחות עליהן הוא כנראה תקין, מדובר באשליה שיכולה להטעות בצורה מסוכנת. אפשר בקלות להיכנס עמוק להפסד אם השוק נע בניגוד אליכם.

קרנות הסל האלה הן מהסוג שניתן לכנות "קרנות שמכסות הכול". הן מציעות תשלומים גדולים על ידי שימוש בחוזי אופציות כדי לסחוט תשואה ממניה בודדת. אם המניה בבסיס האופציות יורדת, הקרנות האלה אמורות לרדת מעט פחות. זה עושה אותן מושכות לחובבי מניות הטכנולוגיה, שההחזקות שלהם מספקות דיבידנדים עלובים אם בכלל ולעתים אף סופגים ירידות מחיר חדות.

משקיעים נהרו לחלק מקרנות הסל האלה. הקרן של YieldMax שסוחרת באופציות הקשורות למניית טסלה התגאתה השבוע בתשואה של 56.6%, ומשכה אליה 820 מיליון דולר מאז השקתה בנובמבר 2022. קרן ההכנסות מאופציות של YieldMax הקשורה לבורסת הקריפטו קוינבייס, שדיווחה על תשואה של 69.2%, גדלה ל־330 מיליון דולר מאז שהוקמה באוגוסט האחרון.

הכי רחוק מהכנסה קבועה

על מנת להגיע לנתונים שקרנות הסל האלה רושמות, הן לוקחות את הכסף ששולם בחודש האחרון, מכפילות את הסכום ב־12, ואז מחלקות את התוצאה בערך הנכסים נטו שבקרן. זה מה שנקרא תשואת ההפצה (Distribution Yield).

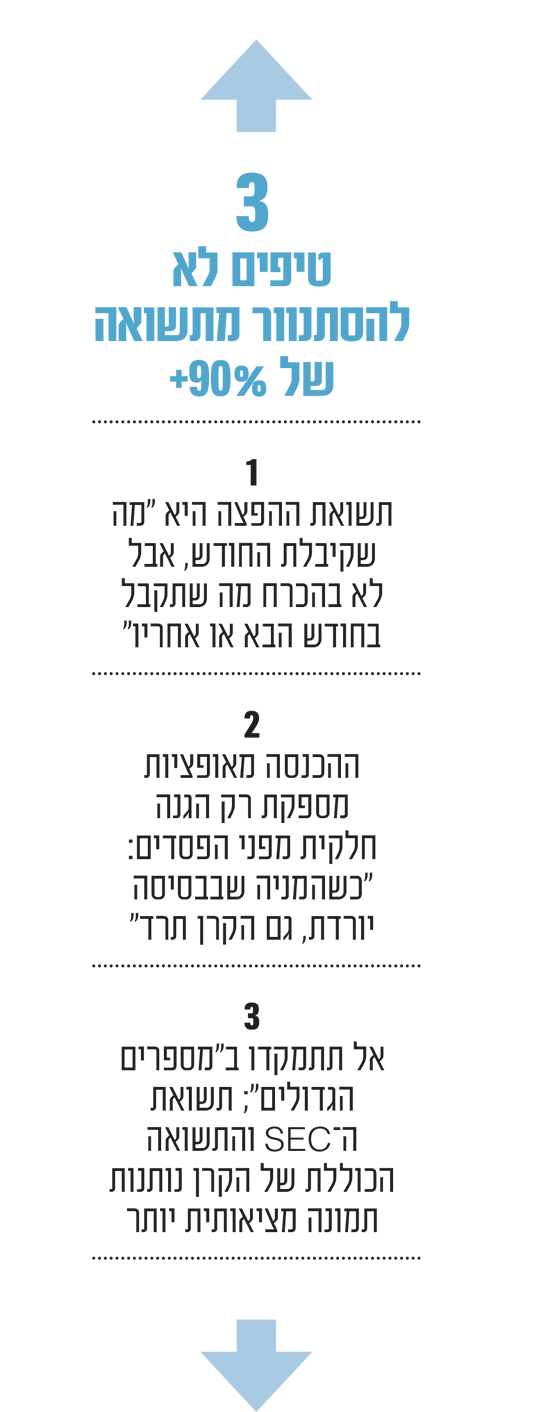

למרבה הצער, הכנסה המתקבלת ממכירת אופציות נעה בתנודות חדות כשהמניה שבבסיסה משתנה בערכה. כך תשואת ההפצה היא "מה שקיבלת החודש, אבל לא בהכרח מה שתקבל בחודש הבא או אחריו", אמר הווארד צ'אן, מייסד קרנות הסל ב־Kurv.

בקרן הסל מבוססת האופציות TSLA של YieldMax, התשלומים נעו בין 44 סנט ל־1.07 דולר למניה בחודשים האחרונים - הכי רחוק מלהיות הכנסה קבועה, אבל מבט על תשואות ההפצה האדירות לא יספק לכך שום אינדיקציה.

"היית מצפה שאנשים יבינו שעם יותר תשואה מגיע יותר סיכון", אמר ג'יי פסטריקלי, מנכ"ל Zega Financial, המנהלת את התיקים של YieldMax. "אנשים צריכים להבין שמשהו שמניב תשואה של 70% צריך להיות מסוכן יותר ממשהו שנותן 5%. זה אמור להיות מובן מאליו למי שעוסק בהשקעות".

לצד תשואת ההפצה, אתרי האינטרנט של קרנות הסל מציגים גם נתון שדורשת הרשות לניירות הערך האמריקאית (SEC), ששמו תשואת SEC. זה כולל הכנסות מדיבידנדים וריבית, אבל לא ממכירת אופציות. בשבוע החולף, תשואות ה־SEC בכמעט כל קרנות הסל המתמקדות באופציות כעל מניה בודדת היו נמוכות מ־5%.

המשמעות היא שהקרנות נותנות לכם תשואת SEC נמוכה ממה שהייתם יכולים לקבל בקרן כספית.

פלשבק אפל לשנות ה־80

אבל אני בספק אם משקיעים רבים בכלל מתייחסים לתשואת ה־SEC ברגע שתשואת ההפצה העצומה נגלית בפניהם.

החזרה לסוג כזה של שיווק מזכירה את הימים האפלים של עסקי הקרנות. בשנות ה־80, חברות של קרנות נאמנות השתמשו בתשואות ההפצה כדי למכור תיקי אג"ח של הכנסה מאופציות. הן ניפחו את ההכנסות על ידי מכירת אופציות מכר על האג"ח שלהן. בתגובה, קבעה ה־SEC כלל ב־1988 שדרש מקרנות להפסיק להשתמש בתשואת ההפצה אלא אם פורסמה לצד מדדים מקובלים כתשואה כוללת ותשואת ה־SEC.

אז אל תתמקדו ב"מספרים הגדולים". תשואת ה־SEC והתשואה הכוללת נותנות תמונה מציאותית יותר. ויש לזכור שתשואות ההפצה של הקרנות האלה לא מספקות הגנה כנגד הפסדים בערך הבסיסי. במדידת התשואה הכוללת - הכנסות לצד שינויים במחיר - הקרן TSLA של YieldMax ירדה בכמעט 8% מאז הקמתה, למרות שמניות טסלה עלו ביותר מ־9% בזמן הזה.

פסטריקלי מ־Zega Financial מבהיר כי "הקרנות האלה לא מהוות אלטרנטיבה שמרנית".

הפסדים כמו בקרן TSLA של YieldMax יכולים לקרות בחלקם בגלל שאסטרטגיה לכיסוי אופציות רכש לא עולה יפה כשהנכסים שבבסיסה נעים בתנודות חדות מעלה או מטה. והסיכון מתגבר כשקרן המכסה את כל האופציות קשורה רק למניה אחת במקום לסל מניות או מדד כלשהו.

"אתם צריכים לדעת שכשהמניה הבסיסית יורדת, הקרן תרד", הזהיר צ'אן מחברת Kurv. הסיבה היא שההכנסה מאופציות מספקת רק הגנה חלקית מפני הפסדים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.