יותר ויותר אנליסטים חוזרים להביע אמון במניית טבע : נתונים של "וול סטריט ג'ורנל" מצביעים על כך שלפני שלושה חודשים קונצנזוס האנליסטים היה ניטרלי כלפי המניה, אך היום הוא חיובי.

● דירקטורית במגדל התפטרה: "נעשים מעשים שלא עולים בקנה אחד עם הממשל התאגידי התקין"

● אחרי לאומי: בנק הדואר הקפיא את חשבונו של מתנחל עליו הוטלו סנקציות כלכליות

חברת התרופות טבע, בניהולו של ריצ'רד פרנסיס, פרסמה בשבוע שעבר את הדוחות הכספיים לסיכום הרבעון הרביעי ושנת 2023, שבמהלכה חזרה כצפוי לצמוח לאחר חמש שנות שחיקה בהכנסות, ולפי התחזית שמסרה ל-2024, הצמיחה צפויה להימשך גם השנה.

מניית טבע עלתה ב-4.7% בימים שלאחר פרסום הדוחות ושווי השוק של החברה עומד על 13.8 מיליארד דולר. תוצאות הרבעון הרביעי הושפעו לטובה מתשלום ראשון שטבע קיבלה מסאנופי בגין שיתוף הפעולה עליו חתמו בקשר לפיתוח תרופה למחלות מעי דלקתיות. בד בבד, טבע הודיעה על כוונתה למכור את חטיבת חומרי הגלם שלה (TAPI), מהלך שאמור להכניס לה כסף שיאפשר יותר גמישות, במקביל להמשך הפחתת החוב.

פרשות רבות נפתרו

ירון פרידמן, מנהל דסק מניות ביחידת המחקר של בנק הפועלים, מגדיר את 2023 כשנת מפנה לטבע. "במהלך השנה הצליחה החברה לפתור את פרשת האופיואידים (משככי הכאבים הממכרים), אבן הריחיים הכבדה ביותר שרבצה על צווארה בשנים האחרונות; חתמה על פשרה בפרשת תיאום המחירים; המשיכה לצמצם את החוב הפיננסי נטו שלה; השלימה בהצלחה חילופי גברי בכס המנכ"ל; הציגה תוכנית אסטרטגית חדשה לשנים הקרובות; והחשוב מכל - לאחר שנים של התכווצות, החברה חזרה להציג צמיחה בשורת ההכנסות", כותב פרידמן.

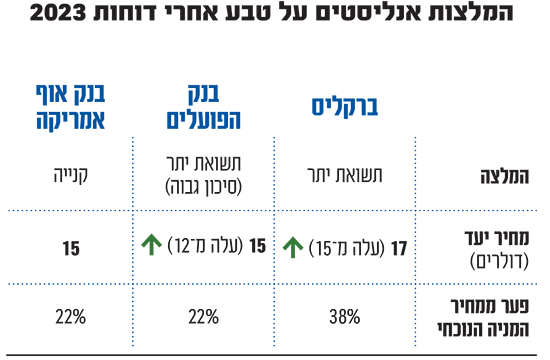

לדבריו, התוצאות הטובות ומהלכים חשובים כמו השקת המוצר Uzedy, עסקת סאנופי והעמדת TAPI למכירה, כמו גם המשך הטיפול בחוב, מובילים להמשך המלצת "תשואת יתר" בסיכון גבוה. מחיר היעד למניה עולה מ-12 דולר ל-15 דולר, פרמיה של כ-22% על מחיר השוק, ופרידמן מסביר שבשנים האחרונות תמחר את המניה במכפיל נמוך משמעותית ביחס לקבוצת ההשוואה - חברות הפארמה. אולם כעת המכפיל הרלוונטי עולה (ובהתאם גם מחיר היעד).

יצוין כי עוד טרם פרסום הדוחות, בבנק ההשקעות ג'פריס העלו את המלצתם למניית טבע מ"החזק" ל"קנייה", ואת מחיר היעד מ-10 דולר ל-14 דולר.

גם בברקליס מעלים את מחיר היעד למניית טבע, מ-15 דולר ל-17 דולר, כ-38% מעל מחיר המניה בניו יורק, וההמלצה נשארת "תשואת יתר". מחיר היעד החדש מבוסס על מכפיל EV/EBITDA (שווי פעילות ביחס לרווח מנוטרל המסים וההפחתות) של 7.5. האנליסט בלאג'י פראסד מברקליס נפגש עם המנכ"ל ריצ'רד פרנסיס ומנהל הכספים אלי כליף וציין את הביטחון של ההנהלה בהשגת תחזית 2024, כמו גם את היעדים ארוכי הטווח ל-2027.

בתחום התרופות המקוריות הוא מציין את הביצועים החזקים של אוסטדו, התרופה המקורית של טבע לטיפול בהפרעות תנועה, שמכירותיה ב-2023 היו מעל 1.2 מיליארד דולר, והיעד של טבע הוא מכירות של 2.5 מיליארד דולר ב-2027. במקביל הוא מזכיר את התקדמות צנרת המוצרים של טבע, כולל המוצר שבפיתוח משותף עם סאנופי שתוצאות מניסוי קליני שלב 2 שלו יהיו במחצית השנייה של השנה.

בנוגע למכירת TAPI, בברקליס מעריכים שזהו נכס אטרקטיבי לרוכשים וכי מכירתו תוריד את המינוף של טבע ותאפשר לה להקצות כסף לפיתוח עסקי. עוד מוסיף האנליסט שרוב הסוגיות המשפטיות כבר נפתרו ונותר רק ההליך שנוגע לתשלומים לא חוקיים לקידום צריכת הקופקסון, שלא מעיב משמעותית על החברה.

ההשקה שנדחתה

באופנהיימר ההמלצה נותרה "תשואת שוק", ללא מחיר יעד. כלכלני בית ההשקעות כתבו אחרי הדוחות כי "נראה שהאסטרטגיה של המנכ"ל פרנסיס מתחילה להתממש - טבע מסיימת שנה חזקה עם 15.8 מיליארד דולר בהכנסות (כולל 500 מיליון דולר מסאנופי), שמהוות צמיחה של 7%, וצופה צמיחה נוספת של כ-4.3% ב-2024".

באופנהיימר ציינו את תחום הביוסימילר שמהווה מנוע צמיחה משמעותי לחברה. הוא כולל את הומירה, תרופה לטיפול בדלקת פרקים שהשקתה נדחתה ככל הנראה ל-2024 וצפויה להיכנס לשוק שכבר יש בו תחרות, וכן את Stelara (למחלות עיכול) שאמורה להערכתם לחדור לשוק פתוח יותר, ללא תרופות גנריות חזקות אחרות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.