כמעט אחד מכל ארבעה שקלים שנמצא בתעשיית קרנות הנאמנות מוחזק כיום בקרן כספית. אם מישהו היה מעלה את הנתון הזה לפני שנתיים, טרם תחילת העלאות הריבית של בנק ישראל, ספק אם היו בשוק ההון מי שיאמינו לו. אולם, כיום מנוהלים בקרנות הכספיות יותר מ־107 מיליארד שקל, המהווים 23.5% מנכסי כל תעשיית קרנות הנאמנות בישראל שנמצאת כיום בשיא עם נכסים מנוהלים בשווי של כ־456 מיליארד שקל.

● משיכות של מאות מיליוני שקלים: האם טרנד הקרנות הכספיות דועך?

● תחזיות בתי ההשקעות: פספסו את הזינוק בוול סטריט ובריבית ב-2023

● איפה לשים את הכסף ב-2024? בתי ההשקעות מהמרים על בורסת ת"א

המוצר, שנשכח בסביבת ריבית אפסית וכמעט שלא גייס כספים, הפך בשנה וחצי האחרונות, בחסות העלאות הריבית, ללהיט של עולם קרנות הנאמנות. הקרנות הכספיות דומות יותר לפיקדון מאשר למוצר השקעה, והן הפכו כמעט לשם נרדף להשקעה סולידית. הן יכולות להשקיע בפיקדונות בנקאיים, במק"מים (אג"ח שמנפיק בנק ישראל לטווח של עד שנה), באיגרות חוב ממשלתיות, או באג"ח קונצרניות עם דירוג גבוה (AA ומעלה) ומציעות ריבית דומה לזו של הבנק המרכזי, כלומר יותר מ־4.5% בפועל.

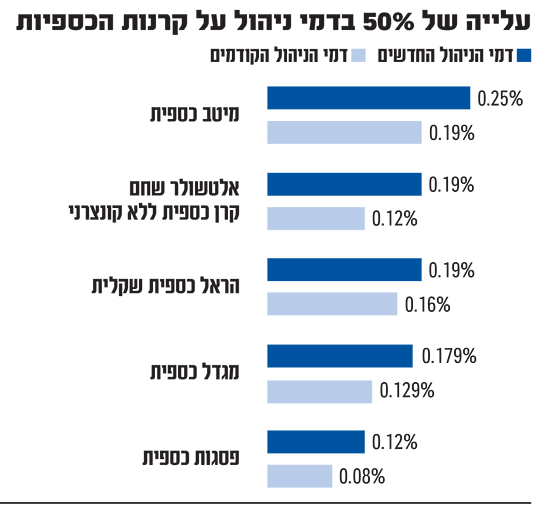

בסוף השבוע האחרון המוצר הפופולרי שוב עלה לכותרות עת החברות המנהלות הודיעו שהן יעלו את דמי הניהול ב־1 בינואר. למעשה, החברות ניצלו את חלון ההזדמנויות הצר שלהן שמאפשר להן להעלות מחירים פעם בשנה וייקרו את דמי הניהול בעשרות אחוזים. כך לדוגמה, חברת הקרנות של מיטב מעלה את דמי הניהול בקרן מיטב כספית מ־0.19% ל־0.25% (העלאה של 31%). באלטשולר שחם העלו דמי ניהול בקרן הכספית ללא חוב קונצרני מ־0.12% ל־0.19% (העלאה של 58%). וגם בהראל, המגייסת הגדולה ביותר מתחילת השנה בקרנות הכספיות (עד נובמבר גייסה יותר מ־17 מיליארד שקל רק בקרנות הכספיות), העלו את דמי ניהול, ב־19%, מ־0.16% ל־0.19% בהראל קרן כספית שקלית.

הלקח מהתייקרות דמי הניהול בפסגות ואנליסט

על פניו מדובר בזינוק של עשרות אחוזים בדמי הניהול. עם זאת, דמי הניהול בקרנות הכספיות הם עדיין מהנמוכים בתעשייה ומגיעים אחרי העדכון לכדי 0.25% ברף העליון. לשם השוואה, בקרנות סל דמי הניהול יכולים להגיע ל־1%. ועדיין, ספק אם המהלך ישתלם לגופים המנהלים. רק לפני שנתיים, בינואר 2022, בתי ההשקעות אנליסט ופסגות הכריזו על העלאה חריגה של דמי הניהול בקרנות הכספיות. אבל ההעלאה הזו עלתה לשניהם באובדן נתח שוק משמעותי לטובת המתחרים.

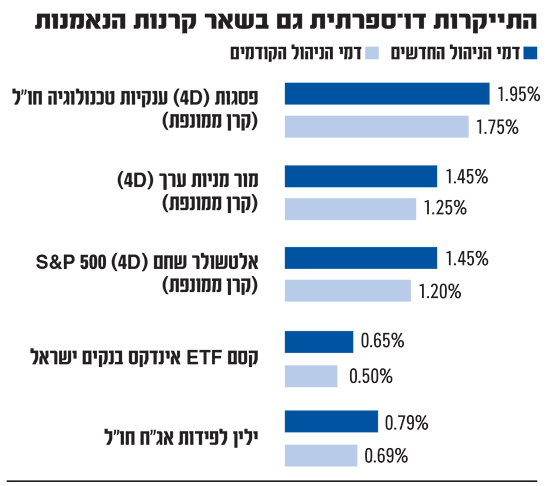

גם בסוגים אחרים של קרנות הנאמנות - קרנות אקטיביות, קרנות סל וקרנות מחקות, נרשמו העלאות בדמי ניהול. כך שלמעשה, ביום שני מאות קרנות יציגו דמי ניהול עדכניים. "זה קורה כל שנה בינואר ויש בכך משהו טוב, מסודר ושקוף", אומר גורם באחת החברות המנהלות. "בגלל שהעדכון הוא פעם בשנה, מן הסתם נצברים הרבה צרכים ורצונות. צריך לזכור שהרבה קרנות יוצאות במבצעים לאורך השנה ולפעמים מציעות אפס דמי ניהול. ואז בסוף השנה הן מעדכנות את דמי הניהול, לפעמים מסיימים מבצעים או 'מיישרים' איפה שצריך ולפעמים, גם השבוע, יש הוזלות למרות שאותן אפשר לעשות גם במהלך השנה (עשר קרנות מחקות הורידו את דמי הניהול לאפס, ר"ו)".

מרבית דמי הניהול זולגים לבנקים

בחברות המנהלות של קרנות הנאמנות תולים את ייקור דמי הניהול בעלויות הגבוהות וטוענים כי הרווח שלהן עדיין נמוך גם אחרי העלאת דמי הניהול. "לאורך השנים דמי הניהול כל הזמן נשחקים כי התעשייה הזו מאוד תחרותית", אומר גורם בשוק ההון. "בנוסף, צריך לקחת בחשבון את דמי ההפצה שקרנות הנאמנות משלמות לבנקים. כמעט תמיד הם המקסימליים שמותר לגבות והבנקים לא נותנים הנחות. הם יכולים לגבות עד 0.35% דמי הפצה בכל הקרנות, ובקרנות הכספיות באופן ספציפי עד 0.1%. על זה הקרנות משלמות עוד עמלות ואגרות קבועות למשל לבורסה ולרשות ניירות ערך".

מחישוב שעשה אחד הגופים בשוק והגיע לידי גלובס, עולה כי בהנחה שעמלת ההפצה המשולמת לבנקים עומדת על 0.1%, אזי 78% מתוך דמי הניהול שנגבו מהלקוחות בקרנות הכספיות הגיעו בשנה האחרונה לידיהם של הבנקים. בחישוב כספי מדובר על כ־106 מיליון שקל בשנה. לטענתו, אחרי העלאת דמי הניהול, השיעור הזה ירד ל־54%.

גורם נוסף בשוק טוען גם הוא כי הגופים המנהלים לא גוזרים את הקופות מההעלאה. "קרן כספית שדמי הניהול בה היו 0.05% ושילמה לבנק 0.1% לפני עלויות נוספות הפסידה כסף", הוא אומר, ומסביר כי כשהריביות במשק היו נמוכות, הקרנות היו מוגבלות באפשרות שלהם לדרוש דמי ניהול רווחיים, אבל "הקרנות כן רצו שהמוצר הזה יהיה על המדף אז הן עבדו בסבסוד".

לדבריו, הרווח המעודכן (אחרי ההתייקרות הנוכחית, התשלום לבנקים ודמי ההפצה) עומד על כמחצית מדמי הניהול שמשלמים הלקוחות - כ־83 מיליון שקל בשנה לעומת נכסים של 107 מיליארד שקל. לכן, לטענתו, העלאות דמי הניהול הן סבירות.

תעבירו את הכסף ותפסידו את הטבת המס

מה אתם יכולים לעשות כצרכנים אם העלו לכם את דמי הניהול? למכור את הקרן הכספית ולרכוש חדשה אצל המתחרים זה לא בהכרח פתרון משתלם. לדברי אלעד שפר, מנכ"ל פייר, פלטפורמה המאפשרת ללקוחות לרכוש קרנות נאמנות ללא עמלות, חלק מהעלאות דמי הניהול אינן דרמטיות ולא אמורות לשנות את החלטה אם להשקיע בהן או לא.

"אם לקוח החליט שהדבר הנכון עבורו הוא להשקיע בקרן כספית בגלל הריבית שהיא מציעה, הנזילות והטבות המס, ההעלאה האחרונה לא תשנה את התמונה ב־180 מעלות. לכן, לכל לקוח כדאי לבדוק אם הקרן הספציפית שהוא מחזיק בה העלתה את דמי הניהול, ואם כן, עד כמה התוספת שינתה את כדאיות ההשקעה. ברוב המקרים התשובה תהיה לא".

לאחר בחינת דמי הניהול, מסביר שפר, השאלה הבאה היא מהן האלטרנטיבות העומדות בפני החוסך. "ההחלטה צריכה להתקבל ביחס לתשואה שתקבל מהקרן, מה להערכתך תקבל בהמשך (לדוגמה כשהריבית תרד, ר"ו) והאם זהו עדיין האפיק הנכון עבורך. אם אתה מחליט להישאר בקרן כספית ולעבור לחברה אחרת שלא העלתה דמי ניהול צריך להבין שהמשמעות היא מכירה של ההחזקות ורכישה מחדש. זהו אירוע מס שיש לקחת בחשבון".

אירוע המס הזה יכול להפוך את הלקוחות למעין "לקוחות שבויים" של הקרנות. נסביר: המס בקרנות הכספיות משולם רק על רווח ריאלי, כלומר התשואה בניכוי שיעור האינפלציה. אם לחוסך יש הפסד ריאלי, כפי שהיה בתחילת השנה כשהאינפלציה הייתה גבוהה, הלקוח לא ישלם מס ולכן לא משתלם לו לעזוב כדי לא "לבזבז" את ההטבה (אפשר להתקזז איתו במוצרי השקעה אחרים אבל לא כל אדם מחזיק בתיק ני"ע לדוגמה).

לדוגמה, אם האינפלציה עמדה על 5% והקרן השיגה תשואה של 4%, יש לחוסך הפסד ריאלי שמגן עליו מתשלום מס, ולא יעמוד לרשותו ברכישת קרן חדשה. ומדובר בהטבה דרמטית. הפסד ריאלי של 1% למשל, יכול להעניק מגן מס של 0.25%, שמאזן את תוספת דמי הניהול כולה. "אם נכנסת מוקדם לקרן ועדיין יש לך הפסדים ריאליים, יכול להיות ששווה לך לספוג את דמי הניהול היותר גבוהים, מה שהופך אותך לסוג של שבוי במערכת", אומר אדם המכיר היטב את התעשייה.

בכל מקרה, שלל הגורמים איתם שוחחנו מציינים כי ההחלטה צריכה להיות אישית. אבל כפי שציין אחד הגורמים, אם דמי הניהול עלו משמעותית, לדוגמה הוכפלו בפעם אחת, ואין אירוע מס משמעותי, אין ספק שכדאי להתחיל לחפש קרן חדשה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.