להגדרות הציונים לחצו כאן

נכון - ההצהרה נכונה ומדויקת

נכון ברובו - ההצהרה נכונה ברובה, אך יש בה מרכיב שאינו נכון או אינו מדויק

חצי נכון - חלק מההצהרה נכון וחלקה שגוי, או שהיא אינה כוללת פרטים מהותיים שעשויים לשנות את משמעותה

לא נכון ברובו - חלק קטן מההצהרה נכון ורובה שגוי, או שהיא מחסירה פרטים יסודיים באופן היוצר הטעיה מהותית לגבי משמעותה

לא נכון - ההצהרה כלל אינה נכונה

מטעה - ההצהרה יוצרת מצג שווא או רושם שגוי, אף שהיא מתבססת על עובדות נכונות

כן, אבל - עובדה נכונה בפני עצמה, אך עובדות שלא צוינו עשויות להעמידה באור אחר. מומלץ לבחון את הדברים בפרספקטיבה רחבה יותר

לא מבוסס - לא קיימים נתונים עליהם ניתן לבצע קביעה פוזיטיבית לגבי נכונות הטענה, ואלה גם לא נאספים

ללא ציון - המצב העובדתי מורכב מכדי לתת לאמירה ציון מובהק. הסיבות האפשריות לכך יכולות להיות: התבטאות שאינה מובהקת מספיק וניתן לפרש אותה במספר צורות, מחלוקת בין מומחים, מתודולוגיות שונות שלא ניתן להכריע ביניהן ועוד

שר האוצר לשעבר, אביגדור ליברמן, תקף בראיון בגלי צה"ל את מדיניות הממשלה והתייחס, בין היתר, ליוקר המחיה. "קח כל זוג צעיר שמחזיר משכנתה חודשית. מאז שהם (הממשלה הנוכחית) עלו לשלטון, ההחזר החודשי עלה ב־1,143 שקל בממוצע. כל זוג צעיר שלקח לפני חמש שנים משכנתה של מיליון שקל, יש לו כרגע להוסיף 1,143 שקל (בחודש)". אלא שמיד אחריו עלה לשידור שר התקשורת, שלמה קרעי, שטען מנגד כי ליברמן "משקר בלי למצמץ… הוא שוכח שבתקופתו הריבית עלתה עד ל־3.75%…", כך של־"80% מאותם 1,200 שקל ליברמן אחראי".

לפני שנבדוק את הדברים נזכיר כי מי שקובע את גובה הריבית, והאם להעלות אותה, הוא נגיד בנק ישראל, שפועל באופן עצמאי מהממשלה, כשלנגד עיניו הצורך לעמוד ב"יעד האינפלציה". כלומר, למתן עליות מחירים חדות מדי. ועדיין, ליברמן היה זה שקשר בין שיעור עליית הריבית לבין תקופת כהונת הממשלה. על מה מבוסס הנתון שבו נקב?

נראה שמדובר בחישוב שעורכים בהתאחדות יועצי המשכנתאות ומתפרסם מעת לעת בכלי התקשורת. במאי האחרון אכן דווח כי לפי החישוב הזה המשכנתה הממוצעת התייקרה ב־1,148 שקל. אלא שמדובר על התייקרות מאז אפריל 2022 - אז החל בנק ישראל במהלך של העלאות ריבית - בתקופה שבה עדיין כיהנה הממשלה הקודמת, בראשות נפתלי בנט ויאיר לפיד.

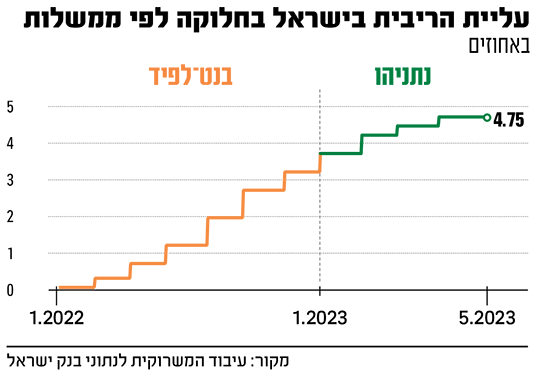

למעשה, כפי שציין קרעי, מהתבוננות בחישוב הזה ניתן לראות כי רוב העלאות הריבית שנכללות בו התבצעו בתקופת הממשלה הקודמת. מתוך עשר העלאות ריבית שבוצעו בתקופה הרלוונטית - אפריל 2022 עד מאי 2023 - שש אירעו עד סוף דצמבר 2022 (מועד סיום כהונתה של הממשלה הקודמת). העלאה נוספת אירעה ב־2 בינואר, ימים ספורים לאחר כניסת הממשלה החדשה לתפקידה.

אם נכליל גם את ההעלאה הזאת תחת אחריות הממשלה הקודמת נוכל לראות כי בתקופתה עלתה הריבית מ־0.1% ל־3.75%, בעוד שתחת הממשלה הנוכחית הריבית המשיכה לעלות מ־3.75% ל־4.75%. ובחלוקה לאחוזים: 78% (עלייה של 3.65 נקודות אחוז) מהעלייה נרשמה בתקופה ממשלת בנט לפיד ורק 22% (עלייה של נקודת אחוז אחת) נרשמו תחת הממשלה הנוכחית.

בשורה התחתונה: דבריו של ליברמן לא נכונים ברובם. מאז החל בנק ישראל בהעלאות הריבית ועד למאי האחרון אכן נרשמה עלייה של 1,148 שקל בהחזר המשכנתה הממוצע, אך רוב ההתייקרות הזאת נובעת מהעלאות ריבית שבוצעו בימי הממשלה הקודמת.

תחקיר: יובל אינהורן

לבדיקה המלאה לחצו כאן

שם: אביגדור ליברמן

מפלגה: ישראל ביתנו

תוכנית: בוקר טוב ישראל

ציטוט: "מאז ש[הממשלה הנוכחית עלתה] לשלטון, החזר [המשכנתא] החודשי עלה ב-1,143 שקלים בממוצע".

תאריך: 12.7

ציון: לא נכון ברובו

ח"כ אביגדור ליברמן התראיין לגל"צ וביקש להצביע על השלכות קידום הרפורמה המשפטית. "כולם מבינים מה קרוה ליוקר המחיה", טען ליברמן. "קח כל זוג צעיר שמחזיר משכנתא חודשית. מאז שהם עלו לשלטון, ההחזר החודשי עלה ב-1,143 שקל ממוצע. כל זוג צעיר שלקח לפני 5 שנים משכנתא של מיליון שקל, יש לו כרגע כל חודש להוסיף 1,143 שקלים". מיד אחריו עלה לשידור שר התקשורת שלמה קרעי, שטען מנגד שליברמן "משקר בלי למצמץ… הוא שוכח שבתקופתו הריבית עלתה ב-3.65 אחוז עד ל-3.75… זאת אומרת 80% מאותם 1200 שקלים ליברמן אחראי". בדקנו באיזו תקופה התייקרו החזרי המשכנתא.

לפני שנבדוק את הדברים נזכיר כי מי שקובע את גובה הריבית, והאם להעלות אותה, הוא נגיד בנק ישראל, שפועל באופן עצמאי מהממשלה, כשלנגד עיניו הצורך לעמוד ב"יעד האינפלציה".

המספר בו נקב ליברמן כנראה מבוסס על נתוני התאחדות יועצי המשכנתאות - שעל פי הפרסומים בתקשורת ממאי האחרון, מהחישובים שנערכו שם עולה שהמשכנתא הממוצעת התייקרה ב-1,148 שקלים. אלא שמדובר על התייקרות ביחס לאפריל 2022 - אז החל בנק ישראל במהלך של העלאות ריבית שגרמו להתייקרות החזרי המשכנתא.

כפי שציין קרעי, רוב העלאות הריבית הללו התבצעו בתקופת הממשלה הקודמת (ממשלת "בנט-לפיד"). מאז אפריל 2022, בנק ישראל העלה את הריבית 10 פעמים (בסוף מאי הייתה העלאה נוספת שלא נכללה בתקופת החישוב) - מריבית של 0.1% בתחילת אפריל 2022 ל-4.75% מאז מאי 2023, עלייה של 4.65 נ"א. ואכן, רובן היו במהלך כהונתה של הממשלה הקודמת: מתוך 10 העלאות ריבית, 6 מהן היו עד סוף דצמבר 2022 (מועד סיום כהונתה של הממשלה הקודמת) ועוד החלטה על העלאת ריבית פורסמה ב-2 בינואר, ימים ספורים בלבד לאחר שהממשלה הקודמת סיימה את כהונתה, אז הריבית הועלתה ל-3.75%. אם נחשיב גם את העלאת הריבית בינואר, הרי שאפשר לייחס 78% מהעלאות הריבית לתקופת הממשלה הקודמת (עלייה של 3.65 נ"א מתוך עלייה של 4.65 נ"א עד מאי האחרון).

איך נערך החישוב? בהתאחדות יועצי המשכנתאות הסבירו לנו שמדובר על משכנתא ממוצעת שמחושבת על פי תמהיל המשכנתא שהיה נפוץ במחצית הראשונה של 2022, בתקופה בה התחילו העלאות הריבית. כך, החישוב שלהם מתייחס למשכנתה כוללת של מיליון שקלים עם מרכיב של ריבית פריים (ריבית שמוגדרת להיות 1.5 נ"א מעל ריבית בנק ישראל) של 450 אלף שקלים. בהקשר זה, כדאי להזכיר שיש גם חישובים נוספים. כך, למשל, בסקירת מערכת הבנקאות בישראל לשנת 2022 שפרסם בנק ישראל במאי האחרון, נכתב כי לגבי הלוואות לדיור שניטלו בין השנים 2017 ל-2022, ממוצע סכום ההחזר החודשי עלה בין 554 ל-873 שקלים, כתלות בשנת העמדת ההלוואה. בבנק ישראל מציינים כי העלייה היא בעקבות עליית ריבית בנק ישראל ובשל תרומתה של העלייה בשיעור האינפלציה, אם כי במידה פחותה.

לסיכום, בניגוד לדברי ליברמן, ההתייקרות הממוצעת של 1,148 שקלים בהחזרי המשכנתא היא לא מאז שהממשלה הנוכחית עלתה לשלטון, אלא היא נפרסת על פני תקופה ארוכה יותר - שברובה כיהנה הממשלה הקודמת. לכן דבריו של ליברמן לא נכונים ברובם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.