בחודש נובמבר האחרון, זמן קצר לאחר הבחירות לכנסת, בעת שישראל כבר הייתה עמוק בתוך סייקל העלאות הריבית, העלה יו"ר ועדת הכספים החדש-ישן, ח"כ משה גפני (יהדות התורה), הצעה שלפיה העלאות הריבית לא יגולגלו למשכנתאות. מאז, מדי כמה חודשים מאיים גפני להגיש הצעת חוק בנושא, כשהפעם האחרונה הייתה בפברואר, אך בתוך שעות ספורות הוא חזר בו, בעקבות לחץ מצד ראש הממשלה.

בימים אלו עסוק יו"ר ועדת הכספים בהעברת תקציב, שכולל בין היתר הגדלת התקציבים לציבור החרדי, במהלך שזוכה לביקורת קשה מפי כ-300 כלכלנים, וביום שני הצטרפו אליהם כ-120 בכירים לשעבר במשרד האוצר.

העיסוק של גפני בתקציב, והמלחמה של סיעת דגל התורה שאותה הוא מייצג בסעיפי תקציב ספציפיים, דחקו הצידה את הצעת החוק הזו, אך בבנק הפועלים ממש לא משוכנעים שהיא לא תחזור בעתיד לשולחן הדיונים. זאת לצד יוזמות נוספות בנוגע לפעילות המגזר הבנקאי, כמו גם בנוגע לנדבכים נוספים, כמו העיסוק בבנק ישראל.

"בישראל גובשו בשנים האחרונות מספר יוזמות רגולטוריות, שעניינן בעיקר הגברת התחרות במערכת הבנקאית בישראל, ולצידן קיימות יוזמות רגולטוריות נוספות הנמצאות בשלבי ייזום, אשר חלקן עוסק בהתערבות ישירה במחירים ובריביות במערכת הבנקאית", כך כתבו בבנק הפועלים בדוחות הכספיים לרבעון הראשון, שפורסמו ביום שני.

"היוזמות והמגמות הרגולטוריות עשויות להשפיע על המערכת הבנקאית, ובכלל זה על הבנק. בשלב זה מוקדם להעריך את ההשפעות של שינויים אלה על הבנק. כמו כן, ייתכן כי השפעות אלו לא יהיו מיידיות, אלא השפעות איטיות ומתמשכות לאורך זמן, שייגזרו מתהליכי השינוי ההדרגתי בסביבת הבנק (לקוחותיו, שחקנים בשוק וכדומה), לצד היערכות הדרגתית של הבנק להתאמות הדרושות בפעילותו.

גפני עצמו בירך ביום ראשון את בנק הפועלים על היוזמה שנקט רגע לפני העלאת הריבית הנוכחית של בנק ישראל, כשהודיע כי יספוג את העלאת הריבית, ולא יגלגל אותה למשכנתאות עבור כ-40 אלף לקוחות (העומדים בקריטריונים מוגדרים). "אני קורא למנהלי הבנקים האחרים ללכת בדרך הזו ולספוג את העלייה הקרובה הצפויה בריבית, ובכך להקל על אזרחי ישראל המתקשים בהחזרת המשכנתה", צייץ גפני בטוויטר.

דב קוטלר, מנכ''ל בנק הפועלים / צילום: תמר מצפי

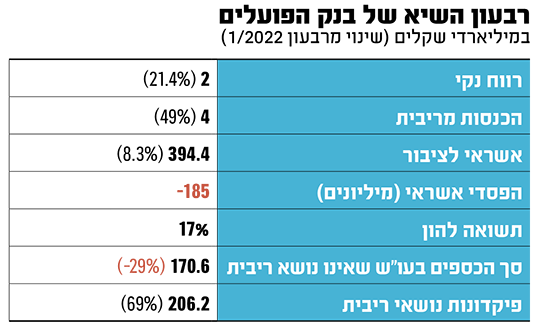

זינוק של 50% בהכנסות מריבית

בינתיים, בנק הפועלים רשם רווח שיא של 2 מיליארד שקל ברבעון הראשון של השנה, זינוק של 21.4% לעומת הרבעון המקביל אשתקד, בעיקר הודות לעליית הריבית המתמשכת. ההכנסות מריבית של הבנק זינקו ב-50% כמעט מול הרבעון המקביל אשתקד, והסתכמו ביותר מ-4 מיליארד שקל. התשואה על ההון של הבנק זינקה ל-17%, לעומת 15.6% ברבעון המקביל אשתקד.

השפעת גובה הריבית על הרווח הנקי בולטת במיוחד על רקע הגידול המתון של הפועלים בתיק האשראי ביחס לבנקים המתחרים (לאומי מפרסם את דוחותיו ביום שלישי, וצפוי להמשיך במגמת ההאצה באשראי, שהורגשה היטב ב-2022).

בעוד שדיסקונט הציג צמיחה של 3.5% בתיק האשראי ברבעון הראשון, מזרחי טפחות גידול של 2.6% והבינלאומי של 2.2%, התיק של הפועלים צמח ב-1.5% בלבד ברבעון, וב-8.3% בתוך שנה, בעוד שבשלושת הבנקים האחרים מדובר בגידול שנתי דו-ספרתי. אומנם בתרגום לשקלים הגידול הרבעוני בתיק האשראי של הפועלים גדול אף יותר מזה של מזרחי טפחות (5.67 מיליארד שקל לעומת 4.85 מיליארד שקל), אך הוא עדיין זהיר יותר לעומת הקצב שאליו התרגלו בבנק הפועלים, והוא הרבה יותר מתון מאשר גידול התיק של דיסקונט (8.4 מיליארד שקל).

עיקר הצמיחה בתיק האשראי מגיע מהמגזר העסקי, שצמח ב-5% והסתכם ב-113.7 מיליארד שקל, ומנגד, באשראי לעסקים קטנים בישראל, דווקא נרשמה ירידה של 1.9% לכ-34.3 מיליארד שקל. הסיבה לכך היא גידול בפירעונות של עסקים קטנים שנמצאים בתזרים חיובי, שאותו הם ניצלו כדי שלא לשאת בריביות הגבוהות על ההלוואות, ובצעד חכם סגרו את ההלוואות שהתייקרו מאוד ככל שהריבית של בנק ישראל עלתה.

יו''ר ועדת הכספים ח''כ משה גפני / צילום: דני שם טוב, דוברות הכנסת

נערכים לכך שלווים לא יעמדו בהחזרים

הריבית הגבוהה השפיעה כמובן גם על משקי הבית (צמיחה אפסית אצל בנק הפועלים) וגם על מגזרים ספציפיים כמו הבינוי והנדל"ן, שם קבלנים מתקשים למכור דירות בשל הריבית והתייקרות מחירי הדיור. בבנקים אומנם מציגים גידול בסקטור זה, אולם רוב האשראי במערכת שהועמד ברבעון הראשון נובע מעסקאות שנעשו בשנה שעברה, כך שאין כמעט עסקאות חדשות בשוק והירידה בביקושים מורגשת היטב.

במקביל, גם עסקאות רבות שכן נסגרו בתחילת השנה טרם באו לידי ביטוי בדוחות. לדוגמה, קבלנים שחתמו על עסקת ליווי של הבנקים לפרויקט מסוים מקבלים את האשראי בשלבים, לדוגמה, לאחר מכירת מספר דירות מסוים. אולם בשל הירידה במכירת הדירות, בחלק מהפרויקטים לא הגיעו לרף המוסכם לקבלת האשראי, כך שזה טרם חולק על ידי הבנק ולא נרשם בדוחות.

בבנק הפועלים ממשיכים להיערך לכך שלווים לא יעמדו בהלוואות שלהם בשל הריבית הגבוהה, אם כי לפי שעה לא מזהים בבנק עלייה בהיקף מחיקות האשראי, אלא להיפך, והם אף רשמו פלוס בסעיף הגבייה של החובות. הפועלים הפריש 185 מיליון שקל בסעיף הפסדי האשראי (כריות הביטחון), שמצטרפים ליותר מחצי מיליארד שקל שהופרשו בשני הרבעונים הקודמים, כך שבסך הכול זהו תיק ההפרשה המצטבר הגבוה במערכת, הן מבחינת הפרשה בשקלים (6.7 מיליארד שקל) והם מבחינת שיעור מתיק האשראי (1.65%).

מגמה נוספת שעלתה מהדוחות, בדומה למגמה אצל הבנקים האחרים, הוא המעבר של הציבור לפיקדונות נושאי ריבית במקום להשאיר את הכסף בעו"ש, שם הוא נשחק בשל האינפלציה. סך פיקדונות הציבור בישראל עמד בבנק הפועלים בסוף הרבעון ב-502 מיליארד שקל, קיטון של כ-5.5 מיליארד שקל ביחס לסוף שנת 2022. צלילה לתוך הנתונים מגלה, כי הכספים שנמצאים בחשבונות שאינם נושאי ריבית צנחו ב-21.5 מיליארד שקל במהלך הרבעון הראשון וב-70 מיליארד שקל לעומת סוף הרבעון המקביל אשתקד, בעוד שבפיקדונות נושאי הריבית שמוגבלים בזמן נרשם גידול של 21.2 מיליארד שקל ברבעון ושל 84 מיליארד שקל בתוך שנה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.