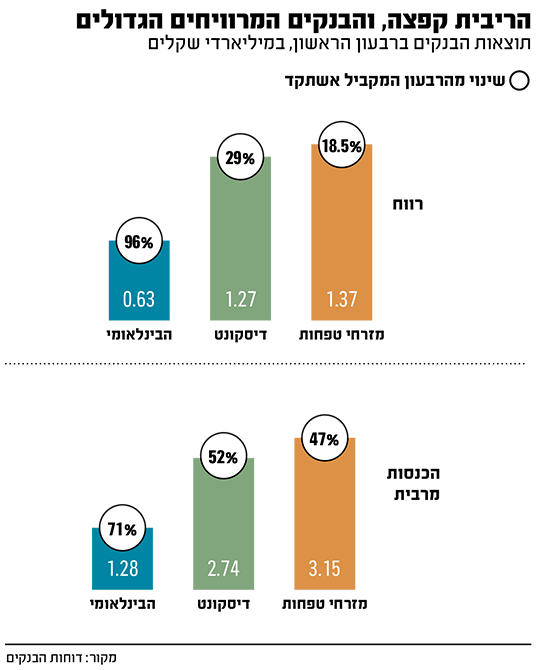

שלושת הבנקים שפרסמו השבוע את הדוחות הכספיים שלהם לרבעון הראשון - מזרחי טפחות, דיסקונט והבינלאומי - הציגו רווחי שיא רבעוניים ורשמו יחד רווח מצרפי של כ־3.3 מיליארד שקל. מדובר ברווחים שאף עלו על התחזיות בשוק, והם מגיעים בעיקר הודות לריבית שהמשיכה לעלות במהלך הרבעון הראשון של שנת 2023 (1%), לאחר עלייה ניכרת בשנת 2022.

● וורן באפט אוהב מניות יפניות; אולי שווה לכם לבדוק למה

● המנכ"לית האחרונה בבנקים עוזבת, זו המורשת שתשאיר אחריה

ביום שני הקרוב, צפוי נגיד בנק ישראל, פרופ' אמיר ירון, להעלות את הריבית בפעם העשירית ברצף, לאחר שזו עלתה כבר לאחר תום הרבעון הראשון, כך שלא נראה כי מגמת הרווחים תיעצר בקרוב.

מבין שלושת הבנקים, מי שרשם את הרווח הגדול ביותר היה מזרחי טפחות, שהציג רווח של 1.37 מיליארד שקל, גידול של 18.5% לעומת הרבעון המקביל אשתקד. אחריו ממוקמים דיסקונט (1.27 מיליארד שקל), והבינלאומי עם 630 מיליון שקל.

הכנסות: יותר מ־7 מיליארד שקל נטו מריבית

הבנקים נהנו, כאמור, מהעלייה בריבית בנק ישראל שנועדה לעצור את האינפלציה הדוהרת, אך כפי שהוכיח מדד המחירים לצרכן שפורסם השבוע והצביע על עלייה של 0.8%, ללא הצלחה. מהדוחות שפורסמו עולה כי שלושת הבנקים רשמו הכנסה נטו מריבית בסכום מצטבר של 7.2 מיליארד שקל, עלייה של 53% לעומת ההכנסות נטו מריבית שהם רשמו ברבעון המקביל ב־2022, הרבעון האחרון לפני תחילת העלאות הריבית, כאשר ריבית בנק ישראל עמדה אז על 0.1%.

ההכנסות הללו מגיעות בעיקר מהריבית שגובים הבנקים על ההלוואות מהציבור. מנתונים שפרסם בנק ישראל, בחודש מרץ עמדה הריבית הממוצעת על ההלוואות בבנקים בישראל במסלול הריבית המשתנה (פריים) על 9.4%. לשם השוואה, במרץ 2022 עמדה הריבית הממוצעת במערכת על 4.93% בלבד.

אורי לוין, מנכ''ל דיסקונט / צילום: יח''צ

הרווחים הללו מגיעים למרות האטה בגידול בתיקי האשראי של הציבור, בעיקר סביב הירידה בהיקפי המשכנתאות שצנחו ככל שהריבית של בנק ישראל המשיכה לעלות, עד כדי ירידה של 50% בהיקפי המשכנתאות החדשות בחודש מרץ, לעומת השיא שנרשם באמצע השנה שעברה. על פי הלשכה המרכזית לסטטיסטיקה, במהלך שלושת החודשים הראשונים של 2023, ניתנו לציבור הלוואות לדיור בסך של 19 מיליארד שקל, לעומת 34.8 מיליארד שקל בתקופה המקבילה אשתקד.

בדיסקונט, לדוגמה, הסתכם בסוף חודש מרץ תיק האשראי בסך של 249 מיליארד שקל. זהו אומנם גידול של 14.5% לעומת מרץ 2022, אך ברבעון הראשון של השנה הנוכחית מדובר על גידול של 3.5% בלבד בתיק האשראי הכולל. לזכותו של דיסקונט, ייאמר שהבנק היה זהיר יותר בחודשים האחרונים במתן האשראי שלו מאשר מתחריו.

במזרחי טפחות, הגידול באשראי לציבור עמד בשנה האחרונה על 10.4%, והתיק הכולל הגיע לכדי 312.3 מיליארד שקל. עם זאת, בחינת נתוני תיק המשכנתאות של השחקן הגדול במערכת בתחום זה מלמדים על הירידה בביקושים לאשראי. תיק המשכנתאות של מזרחי טפחות גדל בין מרץ 2022 למרץ אשתקד ב־16.5 מיליארד שקל, והגיע לכמעט 200 מיליארד שקל, אך ברבעון הראשון של השנה הנוכחית הוא צמח ב־2 מיליארד שקל בלבד.

הפסדי אשראי: הבנקים הגדילו את ההפרשות

בבנקים מודעים היטב גם לצדדים השליליים של עליית הריבית במשק, בראש ובראשונה לסיכון הגדול שהלווים לא יוכלו לעמוד לבסוף בהלוואות שנטלו מהם. כאשר ההחזר החודשי הממוצע בגין המשכנתאות זינק בכ־900 שקל, ועבור לווים רבים גם ביותר מאלף שקל, עולה הסיכון מפני כשל בהחזרי האשראי.

משה לארי, מנכ''ל בנק מזרחי טפחות / צילום: איל יצהר

על־מנת להימנע מחשיפה למספר לווים גדול שלא יוכל לפרוע הלוואות באופן בו זמני, הבנקים מפרישים סכומים של כסף ככריות ביטחון, מה שנקרא בעגה המקצועית הפרשות להפסדי אשראי. בעוד שבחלק מהבנקים עוד הנזילו את הפרשות הענק שבוצעו במהלך משבר הקורונה, דוגמת דיסקונט, שרשם הכנסות בסעיף זה ברבעון הראשון של 2022, ברבעון האחרון, כמו בקודמיו, כל הבנקים הגדילו את ההפרשות. בדיסקונט הפרישו סכום של 204 מיליון שקל, במזרחי 227 מיליון שקל ובבינלאומי 72 מיליון שקל.

נציין כי לפי שעה, לא מזהים בבנקים (וגם בחברת כרטיסי האשראי כאל שדיווחה השבוע על דוחות הרבעון הראשון) עלייה משמעותית במחיקת החובות, והם אף לא הגיעו לרמה של לפני התפרצות הקורונה. לכן, ההפרשות שבוצעו בינתיים הן בעיקר הפרשות קבוצתיות למקרה שתחול הרעה ביכולת ההחזר, ולא הפרשות שנעשות בגין לווים ספציפיים שכבר הודיעו כי אין ביכולתם לשלם את חובם.

עם זאת, לפחות בדיסקונט כבר החלו בהכנת השטח למקרים כאלו, לאחר שזיהו מספר לווים שעשויים להיקלע לקושי בהחזרים. זאת בניגוד לרבעונים האחרונים, שם בוצעו כל ההפרשות כהפרשות קבוצתיות טהורות.

פיקדונות: הציבור בורח מאלו שאינם נושאי ריבית

ההיבט החיובי בעליית הריבית של בנק ישראל הוא שהציבור הישראלי החל להתעורר ולהבין שככל שהוא משאיר את הכסף שלו בחשבונות העו"ש, אלו שאינם נושאים ריבית, הכסף פשוט נשחק בשל האינפלציה הגבוהה שעומדת כעת על 5%.

דוחות שלושת הבנקים מגלים כי הציבור מוציא עשרות מיליוני שקלים מהפיקדונות שאינם נושאי ריבית ומעביר אותם בעיקר למוצרים פיננסיים אחרים, דוגמת קרנות הנאמנות הכספיות. היקף הנכסים של אלה צמח מ־16.4 מיליארד שקל הרבעון הראשון אשתקד לכדי 66.7 מיליארד שקל בסוף הרבעון הראשון של השנה.

מבין שלושת הבנקים שפרסמו את הדוחות שלהם השבוע, מזרחי טפחות הוא שספג את הוצאת הכספים המשמעותית ביותר מהעו"ש. הוא איבד בתוך שנה 24% מסך הכספים שנמצאו בפיקדונות שאינם נושאי ריבית (לכ־80 מיליארד שקל בסוף הרבעון הראשון) ורשם קיטון בשיעור אף גבוה יותר מחשבונות אלו עליהם הוא כן מציע ריבית, כאשר הלקוחות הסיטו כספים בקצב מוגבר לפיקדונות קצובים בזמן הנושאים ריבית, כך שבסך־הכול אומנם גדל היקף הפיקדונות הכולל בבנק, אך גם העלות שלהם עבור הבנק התייקרה מאוד.

יוצא דופן הוא דיסקונט, שלמרות יציאת כספים מסיבית מחשבונות העו"ש, דווקא הציג גידול של 7% בפיקדונות נושאי הריבית. הסיבה לכך היא שבבנק הציעו בחודשים האחרונים ריביות אטרקטיביות על הפיקדונות ביחס למתחרים, והצליחו למשוך אליהם לקוחות. נזכיר כי הפיקדונות של הציבור משמשים את הבנקים למתן אשראי, ממנו הם כאמור גוזרים את רווחי הריביות על ההלוואות, כך שככל שחשבונות העו"ש מצטמצמים, מקורות גיוס האשראי החינמי של הבנקים קטנים.

בכל מקרה, עליית הריבית של בנק ישראל הקפיצה את התשלום של הבנקים על ריבית בפיקדונות. כך, הוצאות הריבית של דיסקונט בגין פיקדונות הציבור זינקו בסך־הכול מ־153 מיליון שקל ברבעון הראשון של 2022 לכדי 1.68 מיליארד שקל ברבעון המקביל 2023. במזרחי טפחות, לעומת זאת, הוצאות אלה קפצו מ־589 מיליון ל־2.2 מיליארד שקל (למרות הקיטון בסך הפיקדונות), ואצל הבינלאומי מ־84 מיליון ל־828 מיליון.

דיבידנדים: הבינלאומי מקטין את השיעור, דיסקונט מגדיל

הרווחים הגבוהים הביאו את שלושת הבנקים לחלק דיבידנד בסך מאות מיליוני שקלים לבעלי המניות שלהם. במזרחי טפחות הדיבידנד יעמוד על 410 מיליון שקל המהווה 30% מהרווח הרבעוני. בדיסקונט יגדילו את תשלום הדיבידנד ל־30% מהרווח הנקי, במקום 20% שמחלק הבנק באופן מסורתי, והדיבידנד יסתכם בגין הרבעון הראשון של השנה בסך של 381 מיליון שקל.

מנגד, הבינלאומי, שמדיניותו הקבועה עד היום הייתה לחלק 50% מהרווחים לבעלי המניות שלו, הפחית הפעם את השיעור ל־35% (עדיין השיעור הגבוה במערכת), והוא יחלק בסך־הכול 220 מיליון שקל. "זאת, בהתחשב בכך שמדיניות חלוקת הדיבידנד מתייחסת לחלוקה שנתית של עד 50% מהרווח הנקי השנתי, ובעיקר על רקע רמת אי הוודאות בשווקים בארץ ובעולם", הסבירו בבנק.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.