הכותב הוא יו"ר מיטב השקעות

בבית ההשקעות מיטב מנוהלות בין השאר גם קרנות נאמנות. אין לראות בכתבה המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק

מראשית 2023, וגם בחלק ניכר מ-2022, תעשיית קרנות הנאמנות יודעת ימים יפים פחות. הירידות בשוקי המניות ובאג"ח ב-2022 יצרו לחץ של יציאת כספים מהתעשייה, שנמשכה גם בשליש הראשון של 2023, למרות שהמגמה בשווקים הפיננסיים התהפכה לחיובית.

● מגמת ההתחזקות של אלטשולר שחם נמשכת: אילו קרנות השתלמות נוספות הצטיינו?

● מניה נופלת ומנכ"לים מתחלפים: מה הוביל לסגירת המפעל הוותיק של אבן קיסר

● "לכל דבר טוב יש תפוגה": מדוע פורש יו"ר חברת ההייטק שצנחה במעל 90%

יציאת הכספים התרכזה בשתי קטגוריות - מניות (בעיקר בישראל) ואיגרות חוב בישראל.

אבל בתוך התמונה העגומה של תעשיית הקרנות יש גם נקודת אור אחת. אותה סיבה שגרמה ליציאת כספים מקרנות אג"ח ומניות היא שגרמה לכניסת כספים לקרנות הכספיות. הסיבה הזו היא הריבית הגבוהה, שנוצרה מתהליך מתמשך של העלאות ריבית בעולם ובישראל, יחד עם רמת אי-ודאות גבוהה, שהשליכה ומשליכה על השווקים הפיננסיים.

מדיניות ההשקעה של הקרנות הכספיות השקליות (ובהתאמה גם של הדולריות) היא סולידית מאוד, כמעט "בונקר", שכן הן נועדו לשמש סוג של תחליף לפיקדונות בבנקים.

כל נכסי הקרן צריכים להיות מושקעים בשורה של נכסים, ובהם בלבד: באג"ח שקליות שנסחרות בבורסה, ושיתרת התקופה עד לפדיונן אינה עולה על שנה, ואם הן קונצרניות, הדירוג המינימלי שלהן אמור להיות AA, בפיקדונות לזמן קצוב ובמזומנים עד 50% מהשווי הנכסי הנקי של נכסי הקרן. משך החיים הממוצע (מח"מ) של נכסי הקרן לא יעלה על 90 ימים.

במשך הרבה שנים, הקרנות הכספיות היו דווקא שק החבטות של תעשיית הקרנות. גם כאן הייתה זו הריבית, שבמשך אותן שנים הלכה וירדה וכמעט התאפסה, וגרמה ליציאת כספים מתמשכת מהן.

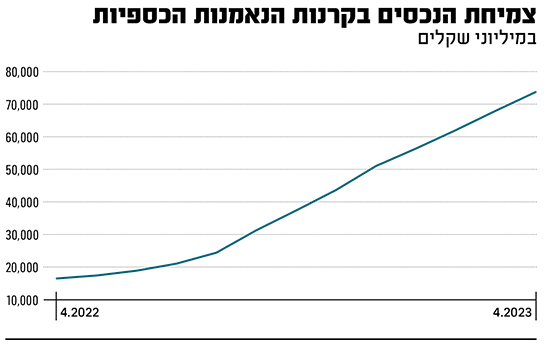

אם בספטמבר 2013 נכסיהן הגיעו לשיא של כ-64 מיליארד שקל, הרי שהם ירדו בתהליך הדרגתי מלווה בהורדת הריבית אל מתחת ל-15 מיליארד שקל בינואר 2018. העלאת הריבית הפכה באחת את הקרנות הכספיות לאפיק השקעה אלטרנטיבי ואטרקטיבי לאפיקים המסורתיים של מניות ואיגרות חוב.

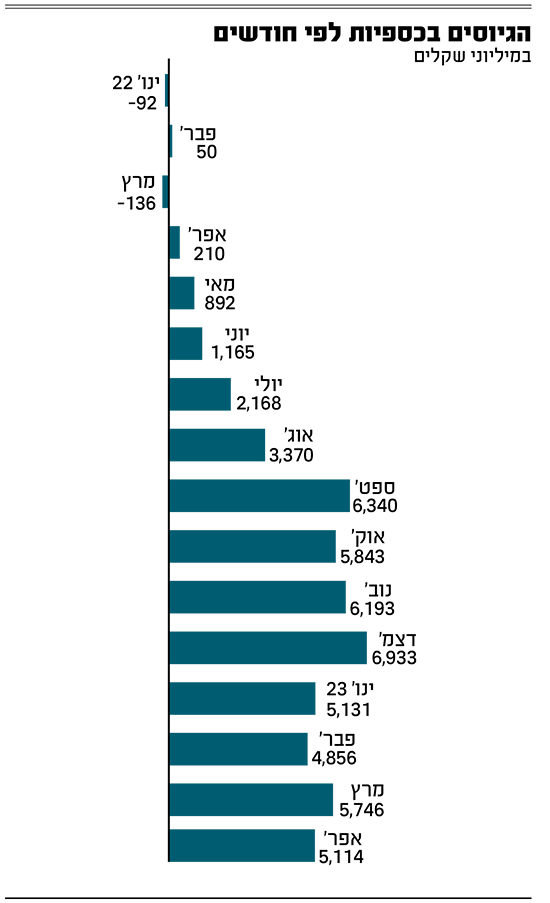

כניסת הכספים לקרנות הכספיות החלה, ולא במקרה, באפריל 2022, זמן קצר לאחר הפלישה הרוסית לאוקראינה והתחלת המגמה של העלאות הריבית. היא הלכה והתעצמה ככל שחלף הזמן, והגיעה לשיאה בדצמבר 22, עת גייסה התעשייה הזו 7 מיליארד שקל כמעט, ומאז כניסת הכספים התייצבה על רמה של כ-5 מיליארד שקל בחודש.

למרות הכניסה המסיבית לקרנות הכספיות, היא קטנה בהשוואה לכניסה של כספים לפיקדונות בבנקים. באותו פרק זמן שבו נכנסו 54 מיליארד שקל לקרנות הכספיות, נכנסו לפיקדונות בבנקים סכומי עתק של יותר מ-600 מיליארד שקל, בערך פי 10 ויותר מהכניסה לקרנות הכספיות.

זאת, למרות שלקרנות הכספיות יש יתרונות ברורים על פני פיקדונות בבנקים. הדבר נובע במידה רבה מחוסר ההתמצאות והידע של לקוחות הבנקים, ומהאינטרס של הבנקים - העדפה שלהם לפיקדונות על פני רכישת קרנות כספיות ללקוחות.

אז מה יש בקרנות הכספיות ששכנע את הציבור להכניס 54 מיליארד שקל ב-13 החודשים האחרונים? ומדוע הן עדיפות על פיקדונות בבנקים?

תשואה של סביב 4.5%

התשואה הפנימית שנובעת מההחזקות של הקרנות הכספיות נעה כיום סביב 4.5% לשנה. מכך צריך להפחית דמי ניהול שנעים בין 0.04% ל-0.19% לשנה, תלוי בקרן, כלומר, דמי ניהול נמוכים מאוד.

רכישת הקרנות ומכירתן פטורה מעמלות. למרות שקרנות כספיות נחשבות כמוצר הומוגני, הרי שבהחלט יש הבדלים ביניהן, שנובעים מהבדלים בדמי ניהול ומביצועים שונים של מנהלי הקרנות.

ריבית גבוהה יותר

אם הקרן הכספית משקיעה חלק ניכר מכספיה בפיקדונות בבנקים, עולה מיד השאלה, במה זה שונה מכך שהלקוח פותח ישירות פיקדון בבנק.

מכיוון שקרן כספית מרכזת בידיה נכסים של מאות מיליונים ואף כמה מיליארדי שקלים, כוח המיקוח שלה מול הבנק גדול הרבה יותר מלקוח שיש לו מאות אלפי שקלים או כמה מיליונים. היא יכולה להשיג ריבית גבוהה יותר, וכך ייהנה רוכש היחידות מריבית (תשואה) גבוהה יותר.

גם הנטו גבוה יותר

מה שמעניין את הלקוח הוא היכן הוא יקבל את התשואה נטו אחרי מס הגבוהה יותר - בפיקדון בבנק או בקרן נאמנות כספית. הריבית המוצעת בבנק היא ריבית ברוטו וממנה ינוכה מס בשיעור של 15%, כך שאם הריבית השנתית היא 4.4%, הריבית שיקבל הלקוח תעמוד על 3.74%.

לעומת זאת, מי שרוכש קרן נאמנות כספית, ישלם אומנם מס בשיעור של 25%, אבל הוא ישלם אותו רק כאשר הוא ימכור את הקרן, ורק אם הוא השיג בהשקעתו בקרן תשואה שגבוהה מן האינפלציה, ורק על הרווח שהוא השיג מעבר לאינפלציה, ולא מהשקל הראשון כמו בפיקדון בבנק.

לדוגמה, נניח שפיקדון בבנק מציע 4% בשנה ברוטו ושהתשואה שהקרן תשיג תהיה גם היא 4%. אם האינפלציה, דהיינו, עליית מדד המחירים לצרכן תהיה גם היא 4%, הרי שהמשקיע לא ישלם כלל מס, כי הקרן הדביקה את האינפלציה, אך לא מעבר לכך, ואילו המפקיד בבנק ישלם בכל מקרה, בלי קשר לאינפלציה, 15% מס, והריבית נטו שהוא יקבל תהיה 3.4%.

בהשקעה של 500 אלף שקל בקרן הכספית מול פיקדון, ההפרש בנטו יגיע ל-3,000 שקל.

הנקודה שבה המפקיד בבנק והמשקיע בקרן ישלמו אותו סכום מס, נקודת האיזון, תהיה למשל במצב שבו הקרן תשיג תשואה של 4% (כמו הפיקדון) מול אינפלציה של 1.6%. במצב כזה, בעל הפיקדון ישלם מס בשיעור של 15% (כ-0.6%) והמשקיע בקרן ישלם מס בשיעור 25% על הרווח שמעבר לאינפלציה, שיעמוד על 2.4% - 0.6% גם כן. מצב כזה אפשרי אומנם, אך הוא לא סביר בהסתכלות של שנה קדימה, שכן האינפלציה בישראל צפויה עדיין להיות גבוהה.

אפשר למכור בכל יום

לקרן כספית יש יתרון עצום מבחינת נזילות. המשקיע יכול למכור את היחידות בקרן בכל יום שבו מתקיים מסחר בבורסה, ולמוחרת הכסף בחשבון הבנק שלו.

לעומת זאת, הפיקדון בבנק מחייב את סגירת הכסף לתקופת הפיקדון, בדרך כלל, שנה או יותר. אם המפקיד זקוק לכסף, או שהוא רוצה להשקיע אותו באופן אחר כי התנאים בשווקים השתנו ונוצרות הזדמנויות השקעה אחרות, הוא מנוע מלעשות זאת. אם יבקש בכל זאת את כספו לפני תום תקופת הפיקדון, הוא יקבל רק חלק, ואפילו קטן, מהריבית שסוכמה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.