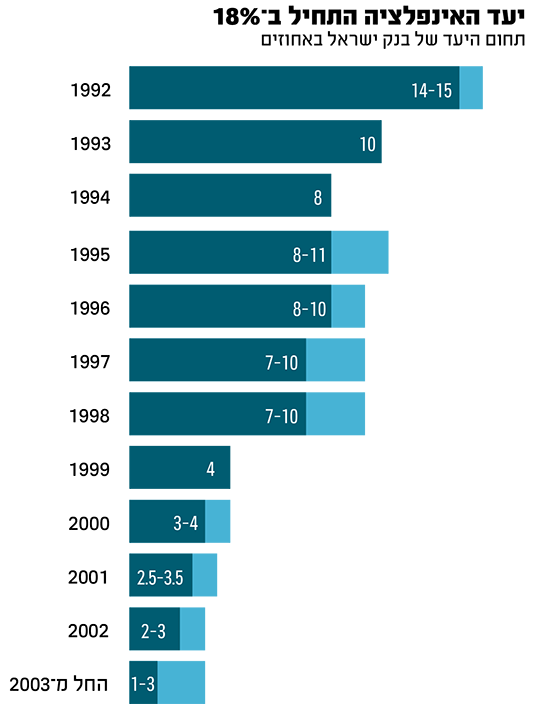

בנק ישראל צפוי להעלות את הריבית מחר, בניסיון למתן את קצב עליית המחירים המהיר, ולקרב את האינפלציה ליעד שנקבע העומד על בין 1% ל־3%. זאת, אחרי שהמחסום העליון נפרץ ממזמן, כשבפברואר האחרון עמדה האינפלציה על קצב שנתי של 5.2%.

● הסדקים במערכת הפיננסית מתגלים: השלב הבא של משבר הבנקים בארה"ב | חנן שטיינהרט, פרשנות

● דוחות חברות הנדל"ן מגלים ממה הן חוששות יותר: עליית הריבית או המהפכה המשפטית | ניתוח

● בנק ישראל: להעלאות הריבית השפעה נמוכה על ירידת מחירי הדירות

מניין בכלל הגיע היעד המדובר ולמה הוא דווקא שם? לא הרבה מודעים לכך שמקורו של יעד האינפלציה החל דווקא בניו זילנד הקטנה בתחילת שנות ה־90. לאחר שהתמודדו במשך שנים עם אינפלציה גבוהה, באי הדרומי החליטו להציב יעד של אינפלציית מחירים הנעה בין 0%־2%. המטרה בקביעת אחוז זה הייתה לאפשר אינפלציה מינימלית, כזו שהציבור יכול לספוג ושתאפשר את המשך הצמיחה הכלכלית של המדינה.

אחרי ניו זילנד המודל המשיך להתפשט, וב־1992 הגיעה מדיניות קביעת יעד אינפלציה גם לישראל, רק שאז הוא עמד - תחזיקו חזק - על שיעור דו ספרתי הנע בין בין־14% ל־15%. שנה לאחר מכן היעד כבר ירד ל־10% "בלבד". דרך אגב, בארצות הברית יעד האינפלציה העומד על 2%, החל להיות נוהל רשמי ומחייב רק ב־2012.

המטרה: מרחב פעולה, צמיחה ויציבות

מטרת הגדרת היעד היא חתירה ליציבות מחירים, תוך מתן אפשרות לצמיחה כלכלית. גורם בכיר לשעבר בבנק ישראל מדגיש שיעד האינפלציה יותר שרירותי משנדמה, והמדינות שקבעו את היעד לא בחרו אותו על פי נוסחה מדויקת. אז מדוע 2% הוא היעד שהתפשט בעולם? כי זה עבד, ו"אל תהרוס מה שלא שבור".

כולם הסכימו כי אינפלציה גבוהה גורמת לסחרור, בעוד אינפלציה נמוכה או שלילית עלולה להאט או להפסיק את הצמיחה ולצמצם את מרחב הפעולה של הבנקים המרכזיים.

פרופ' צבי אקשטיין, לשעבר המשנה לנגיד בנק ישראל, דיקן בית ספר טיומקין לכלכלה וראש מכון אהרן למדיניות כלכלית באוניברסיטת רייכמן, מסביר את ההבדל בין התיאוריה לבין הפרקטיקה. בתיאוריה, השאיפה היא שהאינפלציה תהיה מינימאלית (אף אחד לא רוצה שהמחירים יתייקרו לו בסופר). אלא שקיים קשר ישיר בין הריבית במשק לבין האינפלציה: "הבנק המרכזי חייב מרווח פעולה בריבית, בשביל למתן זעזועים במשק. שאם יחול מיתון או פורצת מגיפה, הבנק יוכל להוריד את הריבית. ואם הריבית אפסית, כי האינפלציה אפסית, הבנק תקוע".

אך למרות היעד המוגדר והברור, לרוב הוא לא מצליח לעמוד במשימה. בסקירה שפרסם בנק ישראל בשנה שעברה, נכתב כי למרות שהאינפלציה סוטה מהגבולות בלא מעט פעמים, היא עדיין נמצאת בטווח ב־60% מהמקרים. יציבות הציפיות, מסבירים שם, מעידה על אמינות הבנק ומדיניותו.

עם זאת, נגיד בנק ישראל אמיר ירון החל לדבר בקול על שינוי יעד האינפלציה בתחילת כהונתו, בדומה למתרחש בארה"ב, שם חל שינוי בגישת הפד בשנים האחרונות שהחל להתמקד ביעד אינפלציוני ממוצע על פני שנים, כך שתנודתיותו מתקבלת ואולי אף הכרחית.

נכון להיום בבנק המרכזי מסתפקים בלנופף בשינוי אפשרי של המדיניות הוותיקה, ואף הוציאו "קול קורא" לציבור להביע את דעתו בסוגיה המסובכת. לדברי אקשטיין, הרכיב העיקרי בקביעת יעד אינפלציה הוא אמינות המשקיעים במדיניות הבנק בטווח הרחוק, "כך שדיבורים על הגדלת היעד הם דבר אחד, אך בפועל מעשה זה צריך להיעשות בשיקול דעת ובזהירות".

היעד האופטימלי ככל הנראה לא באמת קיים

ומה לגבי הריבית האופטימלית? אחרי עשור של ריבית אפסית כמעט בכל העולם המערבי, קשה למצוא מישהו שלא מבין את ההשלכות המסוכנות של כסף זול ונדיב ואת תרומתו לניפוח המחירים. הריבית האפסית גרמה לאנשים לבזבז בצורה לא רציונלית, ועודדה את עליית קצב האינפלציה לרמות שיותר מדי אנשים שכחו שהן אפשריות.

מנגד, ברור שריבית גבוהה מעיקה על הכלכלה ועל האזרחים, שנאלצים בין השאר להתמודד עם הוצאות מימון אדירות ולא צפויות. כעת, השאלה היא האם קיימת ריבית מושלמת שאליה היינו רוצים לשאוף. כזו שתמתן דהירה אינפלציונית מחד, אך לא תחנוק את המשק, כפי שאנו רואים עם שיעור הריבית הנוכחי מאידך.

בעבר הועלה הרעיון שקיימת ריבית כזו, R STAR שמה. ריבית אידיאלית לשוק ללא לחצי אינפלציה ויציבות מחירים. הבעיה היא שמציאת שיעור כזה ככל הנראה לא באמת אפשרית.

יו"ר הפד ג'רום פאוול דימה את הריבית לכוכב לכת, בטענה שמיקומה משתנה עם הזמן ולכן היא קשה לאומדן. למעשה, הריבית נעה בהתאם למצב האינפלציה, וכל עוד זו לא מתקבעת, הריבית תמשיך לזוז ותשמש כלי בידי הבנקים המרכזיים. גם עוצמת התנודות והשינויים בגובה הריבית קריטי ליציבות המשק. השינוי עצמו עלול לסחרר עסקים ומשקי בית, שנטלו הלוואות על סמך שיעור ריבית שונה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.