עליית האינפלציה והריבית בארה"ב, הירידות בבורסה והמיתון הכלכלי שהגיע אחריו הוציאו ממרבית המשקיעים - גם הגדולים והחזקים שבהם - את המוטיבציה להכניס את היד לכיס ולהשקיע בחברות טכנולוגיה חדשות. למרות שקרנות הון סיכון עדיין מחזיקות במיליארדי דולרים בחשבונותיהן, רבות עדיין יושבות על הגדר וממתינות לסימני התאוששות כלכלית. ביטוי מובהק לכך הוא הפגיעה בחדי הקרן: קצב היצירה שלהם ירד משמעותית מ־55 חדי קרן חדשים בארה"ב בינואר אשתקד לארבעה בלבד השנה.

● אבי טיומקין: "אם ההפיכה המשטרית תצא לפועל, ישראל בדרך להיות טורקיה"

● חברת הסייבר וויז מגייסת 300 מיליון דולר: "הכסף לא ייכנס לישראל"

כעת מתברר שכשהמשקיעים מתרצים ומוכנים להשקיע בחברות חדשות, הם עושים זאת תוך הקטנה משמעותית של הסיכון. גם כשמדובר באקזיט שיתרחש עוד עשור, הם מבקשים לוודא שבכל אירוע מכירה - גם כזו שנעשית בהפסד - הם ירוויחו בכל מחיר, לעיתים על חשבון המשקיעים הקודמים, היזמים והעובדים. קשה לבוא אליהם בטענות: המחירים שמקבלות חברות היוצאות לאקזיט כיום הוא נמוך מאוד, בעוד שהאפיק האלטרנטיבי - הנפקה בבורסה בניו יורק - נסגר וצפוי להיפתח רק בעוד שנה או שנתיים.

כך, חברת הבינה המלאכותית המבטיחה איגוואזיו מתל אביב (Iguazio) שגייסה 80 מיליון דולר, נמכרה לאחרונה ב־50 מיליון דולר בלבד, לאחר שבעבר קיבלה תג מחיר של כ־168 מיליון דולר בזמן סיבוב השקעה; אילוסיב נטוורקס, חברת סייבר מבטיחה, נמכרה בפחות מפי 2.5 מהסכום שגייסה. כל הצדדים הרוויחו אך באופן מוגבל ביותר, ונמוך ביחס לצפיות. האנקדוטות מההייטק הישראלי מצטרפות לנתונים עגומים שהגיעו מהשוק האמריקאי. על פי חברת המחקר PitchBook, סך התקבולים מאקזיטים נחתך ב־90.5% וירד מכ־753 מיליארד דולר ב־2021 לשפל של 71.4 מיליארד דולר סך הכל בשנת 2022. זהו שיא שלילי מאז 2016, שהייתה השנה האחרונה שבה ירדו סך התקבולים מאקזיטים בארה"ב מתחת לרף ה־100 מיליארד דולר.

מיקום גבוה בחלוקת השלל

אם בשנות הקורונה היו אלה המשקיעים שחיזרו אחרי היזמים כדי לזכות בכל מחיר בנתח מההצלחה שלהם, כיום התהפכה המגמה - היזמים הם אלה שזקוקים למשקיעים ומוכנים לעיתים להבטיח מניות ומזומן באקזיט בתנאים שעלולים לפגוע גם בהם בסופו של דבר, ובפרט כדי להותיר את החברה שבניהולם בחיים. "אם עד אמצע 2022 המשקיעים נלחמו על הזכות להשקיע בחברות, הרי שכיום נקודת האיזון נוטה בבירור לטובת המשקיעים - ולכן שווי החברות מתעדכן מטה, וגם התנאים המשפטיים הולכים לטובתם", אומר עו"ד ליאור אבירם, שותף מנהל בפירמת שבלת.

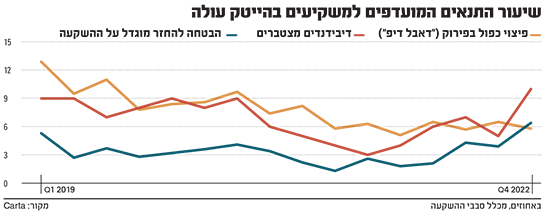

בשבוע שעבר חשפה חברת כרטא, המנהלת מניות של אלפי חברות סטארט־אפ וחדי קרן, כי ההרעה בתנאי ההשקעה עבור היזמים עלתה פלאים מאז תחילת 2022. אלה מזכירים את התנאים הקשוחים שניתנו בשנים 2018-2019, ולעיתים אף גרוע מכך.

"מפחיתים את התמריץ לחפש אקזיט מהיר"

כך למשל, יותר ויותר משקיעים דורשים להבטיח לעצמם שבמקרה שהחברה תימכר בהפסד הם יקבלו בחזרה לא רק את סכום ההשקעה המקורי שלהם, אלא גם יימצאו במיקום גבוה יותר בסדר חלוקת השלל. כלומר, אם השקעתם עמדה על מיליון דולר, הם מעוניינים להבטיח לעצמם שבזמן שהחברה נמכרת בהפסד, בכל מקרה הם יקבלו שניים או שלושה מיליון דולר, עוד לפני ששאר המשקיעים מתחלקים עם היזמים והעובדים ברווח מהעסקה.

"באמצעות מנגנוני ההגנה, משקיעים מפחיתים את התמריץ שהיה יכול להיות ליזמים לחפש אקזיט מהיר שיאפשר להם ליהנות מהכספים שהזרימו המשקיעים לקופת החברה, במקום לעמול על הגדלת שווייה באמצעות פיתוח הטכנולוגיה והוכחת המודל העסקי", מסבירה ד"ר יפעת ארן, חוקרת תאגידים בפקולטה למשפטים באוניברסיטת חיפה. "הקדימות של בעלי מניות הבכורה בסדר הנשייה במקרה שהחברה נמכרת שלא ברווח או מתפרקת, נקראת זכות העדיפות בפירוק (liquidation preference), והיא יכולה להופיע בצורות שונות".

ד''ר יפעת ארן, אוני' חיפה / צילום: עו''ד בוריס פלדמן

מנגנון זה מבטיח שגם כאשר החברה נמכרת במחיר הפסד, המשקיע המועדף ייצור תשואה על השקעתו, גם על חשבון בעלי המניות האחרים. על פי כרטא, שיעור העסקאות האלו גדל מ-1.3% בימי השפע של בועת הקורונה של הרבעון השני של 2021, עד ל־6.4% מהעסקאות ברבעון הרביעי של 2022.

מנגנון הגנה נוסף שבו משתמשים המשקיעים בימים אלה, הוא הדיבידנדים המצטברים, שבמסגרתם מקבל המשקיע מדי תקופה מניות בכורה וזכויות לקבלת דיבידנדים במזומן בזמן מכירת חיסול, אפילו בזמן שבו החברה איננה רווחית או מכניסה. שיעור סבבי ההשקעות בו דורשים המשקיעים דיבידינדים מצטברים על ההשקעה שלהם, זינק גם הוא מ־3% ברבעון השני של 2021 ל־10% ברבעון החדש, נתון גבוה אף יותר מזה שנצפה בכל שנת 2019.

"דאבל דיפ": החזר השקעה ונתח מההכנסות

סוג שלישי של הגנה על המשקיעים, הידוע בתעשייה כמנגנון הטבילה הכפולה - "דאבל דיפ". זהו תנאי השקעה דרקוני שמחייב את היזמים לא רק להחזיר למשקיע את הסכום שהשקיעו, אלא גם לאפשר להם השתתפות בחלוקת ההכנסות מהמכירה בהתאם לשיעורם בעוגת בעלי המניות. מטבע הדברים, תנאי זה לא זכה לפופולריות בשנות הקורונה וכעת חזר לאופנה. שיעור העסקאות שכללו תנאי זה ירדו בחדות בתקופת השפע שבין השנים 2019 ל־2021, וזו נבלמה ונותרה יציבה לאורך כל 2022.

"היינו מצפים שכששווי החברות יורד, המשקיעים לא ימהרו להוסיף הגנות על ההשקעות שלהם", אומר אבירם. "אבל המציאות הפוכה: כשהשוק יורד כולם חוששים מהמשך ירידת הערך וממחסור במזומנים להשקעות. גם אם החברה תצליח לייצר הכנסות ותפגוש את השוק בצורה מוצלחת, היא עדיין תתקשה לגייס בשווי הרצוי לה, פשוט כי לא יהיה מספיק כסף להשקעות בחוץ".

עו''ד ליאור אבירם / צילום: אורן דאי

את התופעה ניתן לראות ביתר שאת בסבבים המגלמים ירידת ערך לסטארט־אפים, כלומר, שבהם התפשרו היזמים על המשך השקעה בחברה, במגמה הפוכה המצמצמת את השווי שלהם, תופעה שכמעט ולא התקיימה בשנתיים האחרונות. במסגרת סבבי ה"דאון ראונדס", כפי שהם מכונים בתעשייה, שיעור בעלי המניות שדרשו מניות בכורה מיוחדות עלה מ- 50% ב־2021 ל־64% בשנה שעברה, כך על פי פירמת עורכי הדין ווילסון סונסיני, המפרסמת מדי רבעון דוח על תנאי ההשקעה בסבבי הגיוס בהם היא מעורבת.

שיעור בעלי המניות שדרשו את מנגנון ה"דאבל דיפ" עלה מ-0% ב־2021 ל־36% ב־2022, ושיעור המשקיעים שדורשים לדלל משמעותית את המשקיעים שבוחרים שלא להשתתף בסיבוב חדש, באמצעות מנגנון בשם Pay to Play, גדל משמעותית מ- 17% ב־2021 ל־43% ב־2022. דוגמה לכך ניתן למצוא בהחלטת קרן הענק סקויה - שספגה כמה מכות לאחרונה, כמו פשיטת הרגל של חברת הפורטפוליו FTX - שלא להשתתף בהשקעה בחברה האמריקאית סיטיזן שמאפשרת למשתמשים לדווח על אירועי פשע מצולמים. המשקיעים החדשים דחקו את סקויה באמצעות סיבוב שבו שיעור המניות שלה בחברה הצטמצם פי 10, ונציגה פרש מהדירקטוריון.

"בתקופות שבהן תחזיות המכירות של חברות מתבדות, לקוחות ומשקיעים מבטלים חוזים, וחברות הזנק על סף סגירה, המשקיעים שמוכנים להזרים משאבים לחברה סובלים מבעיית הנוסע החופשי: לכל אחד יש אינטרס שלא להשקיע וליהנות מהכסף שיוזרם לחברה על-ידי המשקיעים האחרים. כדי לפתור את התמריץ השלילי הזה חברות לעיתים מאמצות תניית Pay-To-Play ולכן רואים אותה חוזרת בעיתות משבר ונעלמת בזמנים של צמיחה", אומרת ארן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.